Az otthonról hozott példát még meghatározónak tartja, ám kevésbé adná azt tovább saját gyermekeinek az Y és a Z generáció. A baby boomerek mértékletesek, a fiatalok azonban már másképp gondolkodnak a pénzről: többet engednek meg maguknak, nyitottabbak az értéktálló befektetési formákra, és kevésbé szkeptikusak a hitelekkel – derült ki a Cofidis Hitel Monitor reprezentatív kutatásából.

Hogyan viselkedünk az egyes pénzzel kapcsolatos helyzetekben? Milyen generációs alapélmények határozzák meg a pénzügyi attitűdöt? Mit tanultunk a szüleinktől és mit adnánk át szívesen a gyermekeinknek? – többek között ezeket a kérdéseket járta körül a Cofidis Hitel Monitor 2024 második negyedévének felmérése generációs bontásban.

Mértékletes baby boomerek

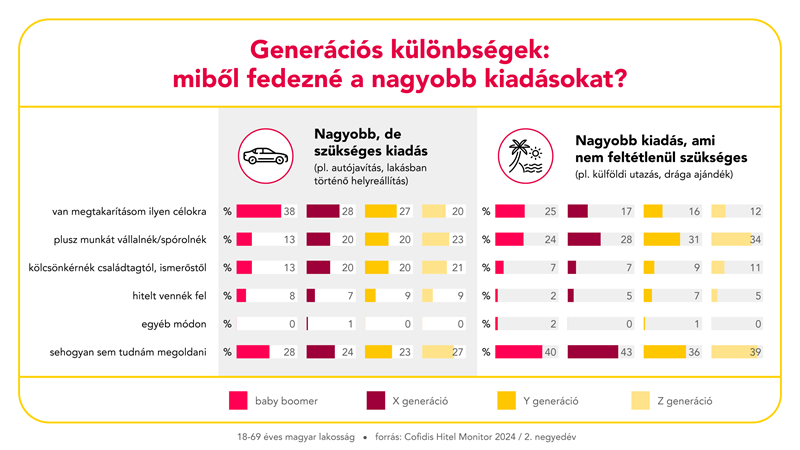

A baby boomerek (60–69 évesek) vezetnek a megtakarítások terén: 38 százalékuknak van annyi félretett pénze, hogy egy váratlan, sok százezres anyagi teherrel járó helyzettel is szembenézzen. E generáció kétharmada a szüleitől ellesett bölcsességeket követi, amelyek mértékletességre, takarékosságra és észszerű gazdálkodásra tanították őket. Ennek köszönhetően a baby boomerek felének folyamatosan van legalább 3 havi megélhetéshez szükséges vésztartaléka – ez a magyarok csupán egyharmadára igaz. Minél fiatalabb generációról beszélünk, annál inkább jellemző, hogy a nem feltétlenül létszükséglet nagyobb kiadásokat csak plusz munka vállalásával tudnák finanszírozni.

Spórolás kontra a pillanat megélése

A kutatás adataiból jól látszik: bár mind a négy generáció állítja, hogy a megtakarításaihoz csak végszükség esetén nyúlna hozzá, úgy tűnik, a Z generáció már másképp gondolkodik a pénzről. 42 százalékuk vallja, hogy megenged magának extra kiadásokat, mert az életet most kell élni, sőt gyakrabban még többet is költenek, mint ami beleférne a keretbe. Ezek az attitűdök háttérbe szorulnak az X generációnál (45–59 évesek) – ők a jövedelmükből a legtöbbet lakhatásra költik.

Mit tanítottak a szülők a pénzügyekről?

„Addig nyújtózkodj, ameddig a takaród ér”, illetve „sok kicsi sokra megy” – szól a baby boomerek és az X-esek első számú útravalóként kapott intelme. A magyarok 46 százaléka azt tanulta, hogy a pénzért keményen meg kell dolgozni, azonban már csak az Y-nok negyede és a Z-k ötöde adná tovább ezt a mentalitást saját gyermekének. A korral párhuzamosan a hitelfelvétellel kapcsolatos szkeptikusság is csökken, a Z generációnak csupán 19 százaléka kapta azt az útmutatást a szüleitől, hogy kerülni kell a kölcsönöket.

Tudatosabbak azok, akik zsebpénzt kaptak

A zsebpénz generációkon átívelő, jól bevált módszer a gyerekek pénzügyi nevelésére, a többség kapott is gyerekkorában – akik nem kaptak, a mai napig kevésbé tudatosan állnak a pénzhez. Ez a különbség még azonos jövedelmi csoporton belül is megfigyelhető. A zsebpénz rendszeres fizetésének kezdetében tapasztalható némi változás: a baby boomerek inkább 12 éves kortól kaptak, míg a későbbi generációk már inkább 10-11 évesen, a saját gyerekeiknek pedig átlagosan 9 éves kortól adnak rendszeresen.

Válságtanítások

Az elmúlt évek válságai is hoztak változásokat a magyarok pénzügyi tudatosságában, leginkább az Y és a Z generációra hatottak. Utóbbiak saját bevallásuk szerint ennek hatására tanultak meg fontos dolgokat: rugalmas alkalmazkodás a váratlan pénzügyi helyzetekhez (31 százalék), értékálló befektetések fontossága (20 százalék), több lábon állni a pénzügyi források bővítése érdekében (18 százalék).

Apró kis füllentések

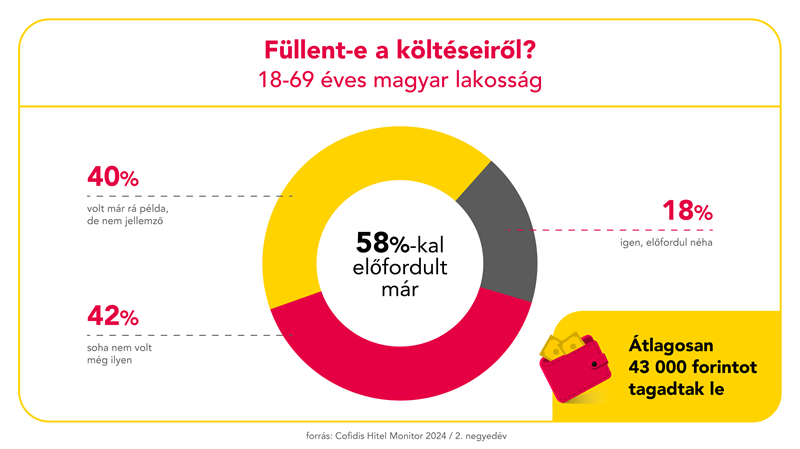

A magyaroknál a napi kiadások és az infláció a leggyakoribb pénzügyi beszédtéma, amely a lakosság felénél legalább hetente szóba kerül, ám az Y és a Z generációt kevésbé foglalkoztatja az infláció. A Cofidis Hitel Monitor kutatásból az is kiderül, hogy a magyarok 58 százaléka füllentett már szeretteinek a valós költéseiről, átlagosan 43 ezer forintot nem vallott be; ebben nincs is érzékelhető különbség a generációk között. Az azonban egyáltalán nem jellemző, hogy dugipénzük legyen, amit eltitkolnak a párjuk vagy a családtagjaik elől, ez csupán 15 százalékukra igaz.

Többen, de kevesebbet – hitelfelvételi trendek

2024 második negyedévében visszatért a magyarok hitelfelvételi kedve, ám jelentősen csökkent a felvenni kívánt összeg. Akik elképzelhetőnek tartják a nem lakáscélú hitelfelvételt, azok átlagosan 977 ezer forintot vennének fel. Ez az összeg az előző év átlagához képest több mint 300 ezer forinttal, 23,7 százalékkal alacsonyabb.

- Az év eleji 9-ről 12 százaléka ugrott a következő egy évben hitelt felvenni tervezők aránya, és egyre népszerűbbek a kisebb összegű kölcsönök.

- A legnépszerűbb hiteltípus továbbra is a személyi kölcsön. A következő 3 hónap leggyakoribb hitelcéljai a lakásfelújítás (30 százalék) és a lakásvásárlás (29 százalék), ezt követi az autóvásárlás (22 százalék) és a háztartási nagygépek vásárlása (17 százalék), alig megelőzve a másik hitel kiváltásását (16 százalék) és az egészségügyi kezelés finanszírozását hitelből (14 százalék).

A magyarok 8 százaléka eseti hirtelen kiadást, például egy autójavítást hitelből oldana meg, 5 százalékuk pedig ezt választaná egy nem létszükségleti helyzet megoldására is.