Az elmúlt napokban a forint látványosan erősödött, de egyelőre kérdéses, hogy tartósan ezen a szinten marad-e az árfolyam vagy csak egy átmeneti fellángolásról van szó. A keddi jegybanki kamatdöntés függvényében különösen érdekes lehet a hazai fizetőeszköz további mozgása, habár a K&H befektetési szakemberei szerint az MNB csalódást okozhat a komolyabb szigorításra számító befektetőknek.

A forint így ismét a gyengülés felé veheti az irányt, amire a befektetők fokozatos euróvásárlással készülhetnek fel. Aki pedig síelni indul, annak szerencsés lehet mihamarabb megvásárolni az eurót.

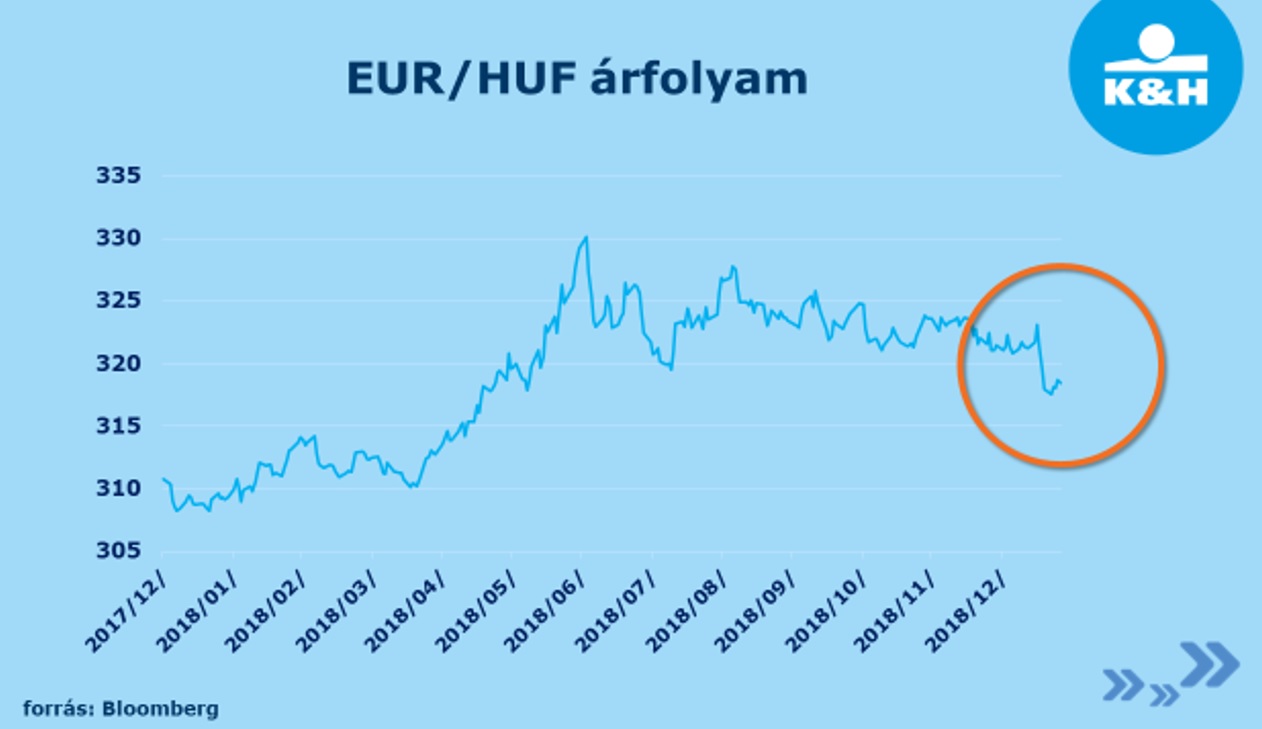

Az elmúlt napokban a forint látványosan kitört a korábbi hónapokban megszokott 320-325-ös sávból, és 318 alá szaladt az árfolyam annak köszönhetően, hogy a jegybanki nyilatkozatok alapján küszöbön áll a szigorítás. Kérdés persze, hogy amit most látunk a forint árfolyamában, az egy tartós fordulat vagy csupán egy átmeneti fellángolás a gyengülő trendben. „Az infláció kétségtelenül gyorsul, hiszen az MNB által most irányadónak tekintett maginfláció decemberben 2,9 százalékra emelkedett, amire előbb-utóbb a jegybanknak is reagálnia kell. Ez a várt monetáris szigorítás – ahogy azt az elmúlt napokban láthattuk is – pozitív erőként hathat a forintra, kérdés, hogy valóban megtörténik-e. Ráadásul a hazai fizetőeszköz árfolyamát ennél jóval összetettebb hatások mozgatják, így nem egyértelmű, hogy a keddi kamatdöntést követően is marad a most látott 318 körüli euró/forint árfolyam” – tájékoztatott Hajósi Péter, a K&H Alapkezelő befektetési igazgatója.

Milyen erők mozgatják az árfolyamot?

Jelenleg a gyengülő árfolyam mellett szól, hogy a forintot korábban támogató folyó fizetési többlet csökken, és az is erősen kérdéses, hogy a jövőben hogyan változik az EU-ból kapott pénzek mértéke – többek között a britek kilépése miatt. Eközben a világgazdaság egyértelműen lassul, ez pedig befolyásolja a látványos magyar növekedést is, ami a tartós szerkezeti változások helyett sokkal inkább ciklikus és egyedi okoknak – pl. uniós forrásoknak – köszönhető, és jelenleg jóval a hosszú távon fenntartható növekedési pálya felett van. A forint felértékelődése így erősen rontaná az ország versenyképességét. Ugyanakkor nagyban lecsökkent az ország devizakitettségéből eredő árfolyamkockázat, hiszen a háztartásoknál gyakorlatilag eltűnt a devizahitel, és az állam is jelentősen csökkentette deviza eszközeinek állományát.

„Mindezekből a folyamatokból leginkább az rajzolódik ki, hogy a keddi kamatdöntésnél a befektetők csalódhatnak, hiszen az MNB egyelőre nem fogja elsietni a kamatemelést, hanem inkább a nemkonvencionális eszközök fokozatos leépítésével fogja visszahúzni év végére a rövid hozamokat a 0,9 százalék1 százalékos szintekre. Így a még jóval a biztonságosabbnak tekintett cseh és lengyel kamatok alatt maradunk, ami miatt a forint továbbra is érzékeny marad a külső folyamatokra. Ha a világgazdaság lassulása pedig idővel hozzánk is begyűrűzik, a forint leértékelésével lehet majd segíteni a kifulladó növekedést. A befektetőknek ezért fokozatos euróvásárlással érdemes felkészülni a következő időszakra, és a síelésre készülőknek is érdemes mihamarabb megvenni az eurót” – javasolja a befektetési szakember.