Jellemzően saját kapcsolattartójukon keresztül és személyesen tájékozódnak hitelfelvételkor a cégek, derül ki a K&H kkv bizalmi index legfrissebb eredményeiből. Több pénzintézetnél is érdeklődnek: tízből alig egy vállalkozás igényel kölcsönt úgy, hogy csak egy banktól kér be ajánlatot.

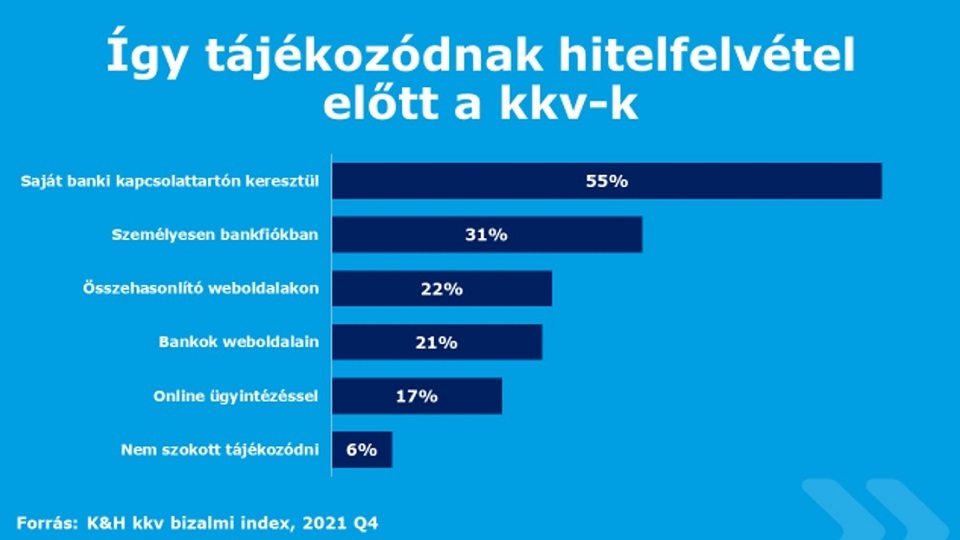

A cégek több mint fele (55 százalék) saját kapcsolattartón keresztül, nagyjából harmada (31 százalék) pedig személyesen, bankfiókban tájékozódik, amikor kölcsönt szeretne felvenni, derül ki a K&H kkv bizalmi index 2021 utolsó negyedévi felméréséből. „A kutatás rávilágít arra, hogy a vállalkozások nagy része személyesen intézi a hitelfelvételt. Vagyis a napi bankolásban használt innovatív, digitális megoldások mellett a nagyobb horderejű pénzügyi döntésekben az élő kapcsolatok és az ügyfelek igényeire szabott tanácsadás továbbra is fontos” – értékelte az eredményeket Rammacher Zoltán, a K&H kkv marketing és értékesítés támogatás vezetője.

A pénzügyi tudatosság már alap

A vállalkozások tudatosan, széleskörű tájékozódás után hozzák meg finanszírozási döntéseiket: mindössze 7 százalékuk állította, hogy csak egy banktól kér ajánlatot hitelfelvételkor. A legtöbben – a cégek 43 százaléka - jellemzően 3-4 ajánlatot néz meg és nagyjából ötödük (21 százalék) kifejezetten azoktól a pénzintézetektől kér be ajánlatot, amelyekkel már meglévő pénzügyi kapcsolata van. „A bankolásban kiemelten fontosak a hosszútávú együttműködések: ha a pénzintézet jobban ismeri a vállalkozást, figyelembe tudja venni egyéni helyzetét és személyre szabott ajánlatot adhat” – magyarázta Rammacher Zoltán.

A hitelfelvétel összetett kérdés

A felmérés eredményeiből az is látszik, hogy a vállalkozások, miután több szempontból is értékelték a lehetőségeiket, átgondolt döntést hoznak. A kamat játssza a legnagyobb szerepet a választásban, amit a kkv-k 77 százaléka nagymértékben vesz figyelembe. Az átlátható hitelfolyamatra és az egyéb költségekre egyaránt a cégek kétharmada (65 százalék) fordít kiemelt figyelmet, míg az adott pénzintézettel való korábbi együttműködés a vállalkozások 62 százalékának választásában hangsúlyos szempont.

Mikor érdemes banki finanszírozáshoz nyúlni?

A vállalkozások életében számos oka van a külső finanszírozási forrás bevonásának. Az egyik leggyakoribb, hogy bizonyos költségek hamarabb merülnek fel, mint ahogy a vevők fizetnek. Ilyen esetben forgóeszköz hitelre lehet szükség a likviditás biztosításához. Gépjárművásárláshoz vagy egy új gép, berendezés beszerzéséhez – az adózási szempontokat is figyelembe véve – lízingfinanszírozás az ideális, míg nagyobb szintlépéshez, fejlesztéshez vagy kapacitásbővítéshez beruházási hitel a legjobb választás.

Széchenyi Kártya Program

A hazai piacon ezekre az igényekre jelenleg is elérhetők a Széchenyi Kártya program GO! termékek, amelyeket az állami támogatásnak köszönhetően kedvező költségek mellett lehet igénybe venni. A K&H vállalkozói ügyfelei körében a legnépszerűbb a Széchenyi Likviditási Hitel GO!konstrukció, amelynek átlagos hitelösszege 11 millió forint és általában a maximális 3 éves futamidőre igénylik a mikrocégek. A jellemzően 7 éves futamidővel felvett Széchenyi Beruházási Hitel GO! pedig leginkább a középvállalkozások körében népszerű, ahol az átlagos hitelösszeg meghaladja a 100 millió forintot.