A teljes munkaidőben foglalkoztatottak országos bruttó átlagbére 2020 novemberében 438 200 forint volt, ebből átlagosan 291 400 forintot kaptak meg a munkavállalók - a Központi Statisztikai Hivatal (KSH) ma reggeli tájékoztatójában. A Bank360 azt vizsgálta meg, hogy a novemberi nettó átlag mekkora személyi kölcsön illetve lakáshitel igénylésére lenne elegendő.

Tavaly novemberben 438 200 forint volt a bruttó átlagkeresete a teljes állásban dolgozóknak a Központi Statisztikai Hivatal tájékoztatója szerint. Ez nettó 291 400 forintos átlagjövedelmet jelent, ha számolunk a közfoglalkoztatottak bérével, de a különböző kedvezményeket nem vesszük figyelembe.

A jövedelmünk ugyanakkor nemcsak az életszínvonalunkra van jelentős hatással, hanem arra is, hogy mekkora hitelt vehetünk fel. A Magyar Nemzeti Bank érvényben lévő adósságfék szabályai ugyanis meghatározzák, hogy a rendszeres jövedelmünk mekkora részét fordíthatjuk hiteltörlesztésre. Az így megkapott értéknél a hitelintézetek szigorúbbak lehetnek, de engedékenyebbek nem.

Mekkora törlesztőt vállalhatok?

A már említett adósságfék szabályok a jövedelem nagysága, hiteltípus és kamatperiódus alapján határozzák meg, hogy a rendszeres havi bevételeink legfeljebb mekkora részét fordíthatjuk törlesztőrészletek megfizetésére. A Bank360 elemzésében egy átlagfizetésből élő, semmilyen más rendszeres bevétellel nem rendelkező, más hitelt pedig nem fizető adós helyzetét vizsgálta meg.

Mekkora hitelt kaphatok?

A Bank360.hu elemzői hitelkalkulátor segítségével vizsgálták meg, hogy a náluk elérhető ajánlatok közül, különböző futamidőkkel számolva, mekkora hitelt tudnánk most felvenni.

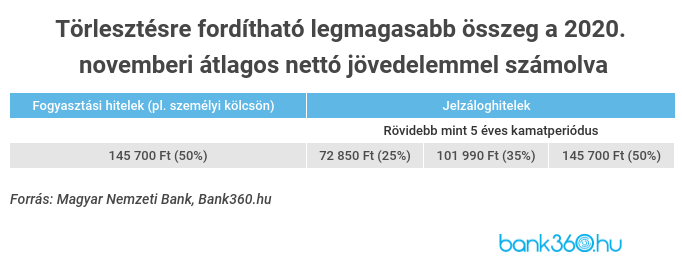

Szabad felhasználású személyi hiteleknél a jtm szabályok szerint legfeljebb a nettó jövedelem 50 százalékát fordíthatja az igénylő hiteltörlesztésre. A tavaly novemberi átlagbérrel számolva ez az összeg 145 700 forint, vagyis ennél nem lehet magasabb havi törlesztőrészletet vállalni.

A személyi kölcsön kalkulátor szerint 84 hónapos futamidővel számolva akár 9,5 millió forint személyi hitel is elérhető: átlagjövedelem igazolásával ezt 8,09 százalékos THM-mel és 145 667 forintos havi törlesztőrészlettel lehet felvenni. A teljes visszafizetendő összeg 12 331 028 forint.

Ha a futamidőt 96 hónapra toljuk ki, akkor a személyi kölcsönként maximálisan elérhető 10 millió forint is felvehető, 8,05 százalékos THM-mel és 138 788 forintos havi törlesztőrészlettel – ebben az esetben azonban a visszafizetendő összeg magasabb, 13 423 648 forint.

A futamidő meghosszabbításával tehát növelhető a felvehető hitelösszeg, azzal azonban számolni kell, hogy a hitelköltség is növekedni fog. Ebben a példában a félmillió forinttal magasabb hitelösszegért több mint egymillió forinttal több kamatot kell fizetni.

Magasabb hitelösszegnél a jelzáloghitel kedvezőbb lehet

„Ha lakáshitelt szeretnénk felvenni, fontos figyelembe venni, hogy minél kiszámíthatóbb kölcsönt választunk, a jövedelmünk annál nagyobb részét fordíthatjuk törlesztőrészlet megfizetésére” – mondta Vrazsovits Rita, a Bank360 elemzője.

A novemberi átlagbérrel számolva, 5 évnél rövidebb kamatperiódus esetén a jövedelmünk csupán 25 százalékát fordíthatjuk törlesztésre (a novemberi átlagbérrel számolva ez 72 850 forint). Ez az arányszám 35 százalékra nő (101 990 forint), ha a kamatperiódus 5 és 10 év közötti, ha pedig 10 éves vagy annál hosszabb kamatperiódust választunk, akkor már a bevételeink fele is törlesztésre fordítható (145 700 forint).

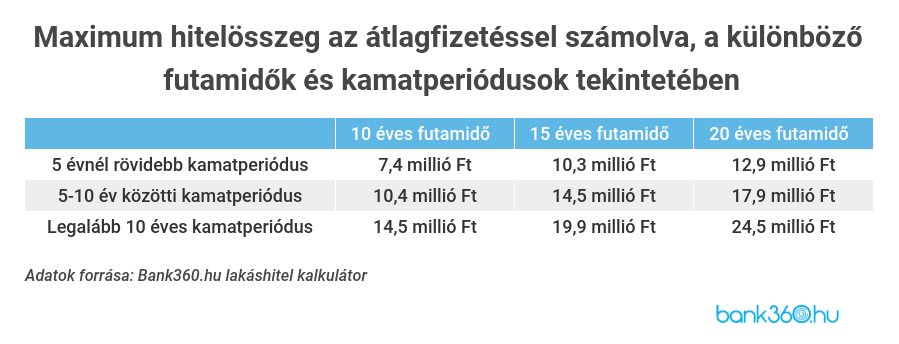

A Bank360.hu lakáshitel kalkulátora szerint 10 éves futamidővel számolva akár 14,5 millió forint lakáshitelhez is hozzájuthatnak az igénylők, ha az országos nettó átlagbérnek megfelelő jövedelmet igazolnak. A THM 3,81 százalék, a havi törlesztőrészlet 144 960 forint, a teljes visszafizetendő összeg pedig 17 401 800 forint.

A felvehető hitelösszeg ebben az esetben is növelhető a futamidő kitolásával. 15 éves futamidővel számolva a maximálisan igényelhető hitelösszeg 19,9 millió forint, 3,92 százalékos THM mellett. A teljes visszafizetendő összeg ebben az esetben 26 221 500 forint, a kalkulátor eredményei szerint. 20 éves futamidővel kalkulálva tovább növelhető az igényelhető hitelösszeg: 3,80 százalékos THM-mel számolva legfeljebb 24,5 millió forint lakáshitelhez lehet hozzájutni, 145 017 forintos törlesztőrészlettel – a teljes visszafizetendő összeg így 34 810 680 forint lenne.

Mire érdemes odafigyelni?

A fenti példák alapján látható, hogy az országos nettó átlagbér igazolásával elérhető akár nagyobb hitelösszeg is, akkor is, ha szabad felhasználású személyi hitelt keres az igénylő, és akkor is, ha a lakáshitel igénylése a cél. A törlesztőrészlet maximalizálása miatt a felvehető hitelösszeg emelésére a futamidő kitolása jelenthet megoldást, de ebben az esetben magasabb visszafizetendő összeggel is kell számolni, ha csak a hosszabb futamidő miatt nem válnak elérhetővé kedvezőbb konstrukciók.