Az MNB az alapkamatot július 22-én 0,6 százalékra csökkentette, a változás hatása pedig már augusztustól érzékelhető lesz a változó kamatozású lakáshiteleknél. A Bankmonitor.hu számításai szerint egy augusztusban átárazódó, 8 millió forint összegű forintosított devizahitel törlesztőrészlete például a kamatvágás miatt akár 2–3 százalékkal is csökkenhet.

A jegybanki alapkamat csökkenése igen gyorsan beépült a rövid futamidejű hozamokba, így a BUBOR – az a kamat, amelyen az egyes bankok rövid futamidőre kölcsönt nyújtanak egymásnak – értéke is csökkent. Márpedig a BUBOR szolgál a változó kamatozású lakáshitelek – olyan kölcsön, melynek kamatát a bank egyoldalúan akár éven belül is módosíthatja – referencia mutatójaként, annak módosulása így közvetlenül beépül kamatfordulókor a kölcsön kamatába.

Hogyan hat egy forintosított devizahitelre az alapkamat csökkenése?

A meglévő hitelállomány jelentős része mind a mai napig változó kamatozású – ez annak is köszönhető, hogy a régi devizahiteleket a forintra váltáskor 3 havi BUBOR-hoz kötött kamatozásúvá alakították át -, emiatt a BUBOR változása igen gyorsan megjelenhet számos hitel kamatában és havi törlesztőjében.

Példaként vegyünk egy 8 millió forint összegű, korábban forintosított devizaalapú lakáshitelt, melynek a hátralévő futamideje év elején 10 év volt. A konstrukció kamata 3 havi BUBOR-hoz kötött, a kamatfelár 2,5 százalék, a következő kamatforduló pedig augusztusban lesz. A mai napon már ismert az augusztusra érvényes 3 havi BUBOR, melynek mértéke 0,6 százalék. (A kamatfordulót megelőző hónap utolsó munkanapját megelőző második napon érvényes referenciamutató az irányadó ugyanis.)

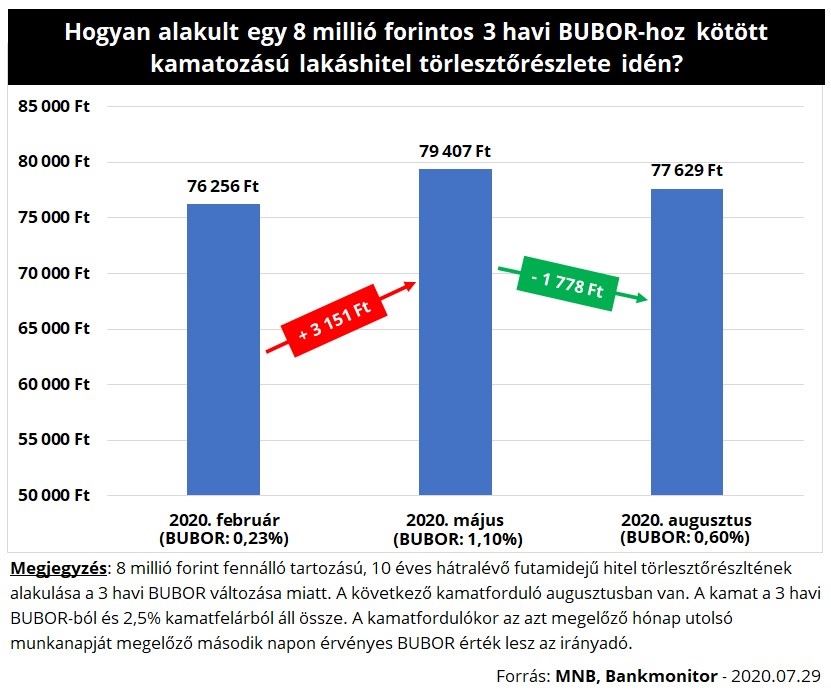

Hogyan alakult egy 8 millió forintos, 3 havi BUBOR-hoz kötött kamatozású lakáshitel törlesztése?

Az előző kamatváltozáskor – májusban – a 3 havi BUBOR értéke 1,10 százalék volt, vagyis ehhez képest augusztustól a kamat 0,5 százalékponttal csökkenne. Emiatt a Bankmonitor Lakáshitel Kalkulátor szerint a törlesztő 1 700 forinttal lesz alacsonyabb, ami a hátralévő futamidő alatt 202 ezer forint megtakarítást eredményezne.

Ez a törlesztő még mindig magasabb, mint amit a járvány előtt kellett fizetnie az adósnak, a februárra érvényes 3 havi BUBOR nagysága ugyanis akkor 0,23 százalék volt. Ugyanakkor a májusi fizetnivalóhoz képest már jelentősnek mondható a törlesztőrészlet mérséklése, hiszen most realizálhatja az adós a júniusi és júliusi jegybanki kamatvágások előnyét.

Az új hiteligényléseknél is lehet hatása a kamatvágásnak

Az új igénylésű, változó kamatozású lakáshitelek kamata is csökkenni fog várhatóan augusztustól – kivéve, ha módosítanak a bankok a kamatfeláron. Emiatt nagyságrendileg ezer forinttal alacsonyabb lehet a törlesztője egy 15 millió forint összegű, 20 éves futamidejű lakáshitelnek augusztusi igényléssel, mint júliusban. Jelenleg azonban nagyon kevesen kérnek változó kamatozású lakáshitelt – az igénylők kevesebb, mint 1 százaléka –, így a kamatcsökkenés hatása nem fogja érdemben befolyásolni az új hitelkihelyezéseket.

A hosszú kamatperiódusú lakáshitelekre is lehet hatása az alapkamat csökkenésének, ez azonban jóval lassabban jelentkezhet. Ráadásul egyáltalán nem biztos az sem, hogy a teljes alapkamat csökkenés meg fog jelenni a hitelkamatokban is.

Bankmonitor.hu