„Manapság azok sem érezhetik magukat teljes biztonságban, akik jó előre gondolkodnak, hiszen a folyamatosan változó kamatkörnyezet miatt az ő hitelük is érintett lehet.”

A szakértők tapasztalatai szerint sokak előtt még mindig nem ismert a hitelkiváltás lehetősége, pedig napjaink gazdasági helyzetében és az aktuális hitelpiaci környezetben kézzelfogható összeget spórolhatnak azok az adósok, akik meglévő, változó kamatozású, rövid kamatperiódusú hitelüket újra cserélik. A Credipass szakértői összeszedték az ezzel kapcsolatos legfontosabb tudnivalókat.

A tavalyi év gazdasági és politikai eseményei jelentős hatással voltak a hitelpiacra, és bár a lakáshitelek kamatszintje csökkenni, de legalább stagnálni látszik, a rohamosan változó piaci környezetben mégis fontos lépés lehet a hitelesek számára a meglévő, rövid (3 havi – 5 éves) kamatperiódusú kölcsönök kiváltása.

„A jelenleg érvényben lévő kamatstop nem tart örökké, a mostani állás szerint 2023. június végéig számíthatunk ennek az intézkedésnek a kiterjesztésére. Így annak ellenére, hogy a jegybanki alapkamat tavaly szeptember vége óta stagnál, valamint az infláció is a mérséklődés jeleit mutatja, a Credipass pénzügyi szakértői nem tanácsolják az ügyfeleknek, hogy hátra dőlve várjanak – mondta el Fülöp Krisztián, a Credipass magyarországi vezetője. – Manapság azok sem érezhetik magukat teljes biztonságban, akik jó előre gondolkodnak, hiszen a folyamatosan változó kamatkörnyezet miatt az ő hitelük is érintett lehet.A kellemetlen meglepetések elkerülése érdekében minél előbb érdemes hozzáértő pénzügyi szakértő segítségét kérni és kedvezőbb kondíciójú hitelre váltani!”

A hitelkiváltáshoz vezető út első lépéseként érdemes megvizsgálni a felvett hitel kamatperiódusát, vagyis az időszakot, ami alatt a kamat mértéke fix, azaz nem változhat. Minél kevesebbszer változik a kamatperiódus, annál kiszámíthatóbb a kölcsön, hiszen az adott időszakon belül a havi törlesztő összege is fix marad.

Kamatfordulóhoz közelítő, illetve kamatstoppal érintett, rövid (3 havi-5 éves) intervallumban változó kamatozású kölcsön esetén mindenképp érdemes pénzügyi szakértővel konzultálni, hiszen a hitel kamatszintjével együtt a törlesztő részlet is ugrálhat. Ez a kockázat csökkenthető a meglévő szerződés hosszú kamatperiódusú változatra történő kiváltásával. Egy új hitel ugyanis még a jelenlegi környezetben is kínálhat hosszú távon jobb feltételeket, így csökkenthető a hitelkamat és ezáltal a törlesztő részlet is!

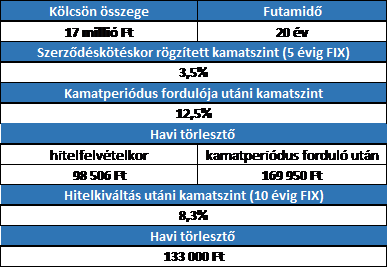

Ha egy ügyfél 5 évvel ezelőtt 20 éves futamidőre, 5 évre fixált, 3,5 százalékos kamatú, lakáscélú kölcsönszerződést kötött 17 millió forint értékben, akkor 98 506 forint fizetendő havi törlesztő részlettel kalkulálhatott. A kamatperiódus fordulójakor azonban a banki értesítés szerint 12,5 százalékra emelkedne az ügyleti kamat mértéke, így a következő havi törlesztő részlet összege a korábbi 98 ezer forint helyett 169 950 forintra nőne. Pénzügyi szakértő segítségével azonban egy jól időzített hitelkiváltás esetén akár a következő 10 éves időintervallumra fixált, 8,3 százalékos kamat is elérhető. „Egy ilyen váltás a jelenlegi kamatkörnyezetben a lehető legjobb döntés, hiszen így nem csak normalizálódik a törlesztő részlet összege, de ráadásképp kétszer olyan hosszú időszakra válik kiszámíthatóbbá és biztonságosabbá a hitel és ezáltal az ügyfél hétköznapjai is. Érdemes tehát akár évente ellenőrizni és szakértő segítséggel utánajárni, hogy van-e épp kedvezőbb lehetőség a piacon” – hangsúlyozta Fülöp Krisztián.

Sokan talán nincsenek tisztában vele, de van lehetőség kamatperióduson belül is váltani, nem csak kizárólag a kamatforduló időpontjában. Hazánkban ez kevésbé elterjedt rutin, mint néhány nyugati szomszédunknál, pedig számos előnnyel járhat. Fontos tudni, hogy a hitelkiváltásnak is van költsége, ám ez az összeg a váltás után gyakorlatilag 1-2 hónapon belül meg is térül, a biztonság pedig megfizethetetlen.

A hitelkiváltás lépései lényegében megegyeznek az új hiteligénylés folyamatával, amely a korábbi hitel felvétele miatt minden adós számára ismerős lehet. A pénzügyi szakértő természetesen végigvezeti ügyfelét a hitelkiváltás teljes menetén, a dokumentumok leadásától egészen a bírálatig, amely során vagy elfogadja, vagy elutasíthatja a bank kérelmet. A hitelkiváltás átfutási ideje függ az új hitel típusától, pl. jelzáloghitel esetében az átlagos átfutási idő 1–1,5 hónap, míg személyi kölcsönnél ez maximum 1–2 hét. Babaváró támogatás formájában igényelt összeggel is kiváltható a meglévő, rövid kamatperiódusú hitel, ekkor a bankoknak 10 napjuk van a benyújtott igény elbírálására.