Januártól már 7 százalék körüli THM-mel vehetünk fel 10 millió forintos lakáshitelt átlagbérrel, míg egy éve még 10 százalék körül járt a teljes hiteldíj mutató. Három évvel ezelőtt azonban 4 százalékos THM-re is lehetett jelzálogkölcsönt kapni, aminek havi 12-14 ezerrel kisebb volt a törlesztőrészlete, mint a most felvehetőké. A CSOK Plusz hitel viszont erre is ráver néhány ezerrel forinttal – derül ki a Bank360.hu összehasonlításából.

A referenciakamatok csökkenésével és a kormány kérésére a bankok által vállalt önkéntes kamatplafonnal folyamatosan mérséklődnek a lakáshitelek törlesztőrészletei.Az új hitelszerződések teljes hiteldíj mutatója (THM) 2024. január elsejétől legfeljebb 7,3 százalék lehet, de a bankok közötti verseny hatására az átlagos ügyfelek is találhatnak már 7 százalékos THM alatti ajánlatokat. Egy évvel ezelőtt még 10 százalék körül járt ez a mutató.

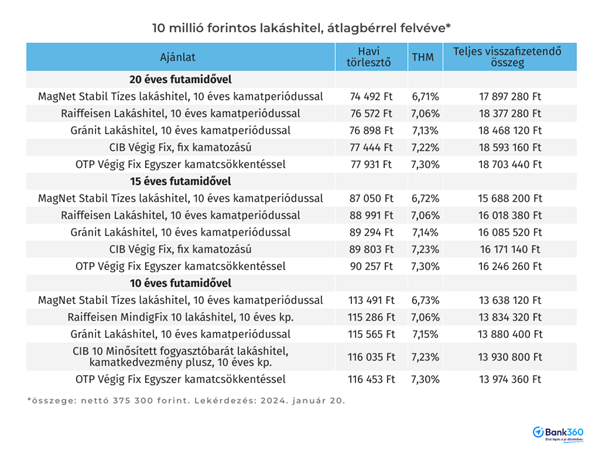

Egy 10 millió forint összegű lakáshitelt az átlagbér körül keresők most 6,71 és 7,30 százalék közötti THM-mel vehetnek fel a Bank360.hu lakáshitel kalkulátorának ajánlatai szerint (a KSH legutóbb közölt átlagkereset-adata a 2023. októberi kedvezmények nélkül számított nettó átlagbér, 375 300 forint). Három évvel ezelőtt – a kamatok mélypontjának idején – 4 százalék körüli THM-es ajánlatok voltak a legkedvezőbbek a kalkulátorban az átlagbért keresőknek, 20 éves futamidővel számolva. (Az akkori kalkulációban a 2020. októberi nettó átlagbér összege, 264 200 forint szerepelt.)

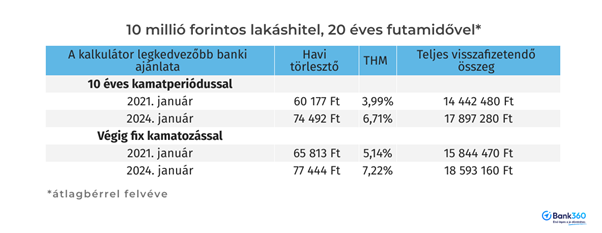

2021. januárban a tízéves kamatperiódusú lakáshitelt – ami azt jelenti, hogy 10 évig nem változik a hitel kamata és így a havonta fizetendő törlesztőrészlet sem – 3,99 százalékos THM-mel, 60 177 forint havi törlesztővel lehetett felvenni. Ezzel a futamidő alatti teljes visszafizetés (a tőkével, kamattal és egyéb díjakkal együtt) 14 442 480 forint volt. Magasabb költséggel számolhatott az, aki a teljes futamidőre fix kamatra szerződött. Ilyen hitelt 5,14 százalékos THM-mel lehetett három évvel ezelőtt igényelni, amivel a havi törlesztés 65 813 forint, a teljes visszafizetendő összeg pedig 15 844 470 forint volt.

Most a 10 millió forintos lakáshitelt az átlagkeresetűek extra kedvezmények nélkül legjobb esetben 6,71 százalékos THM-mel igényelhetik 74 492 forint havi törlesztőrészlettel. A 20 éves futamidő alatti teljes visszafizetés 17 897 280 forint lesz. Ez a három évvel korábbi hitelajánlathoz képest 14 ezer forinttal magasabb törlesztő és 3,4 millió forinttal nagyobb teljes visszafizetés.

A hitel költségét csökkenthetjük, ha rövidebb futamidővel vesszük fel a kölcsönt. 15 éves futamidővel számolva a havi törlesztő a kalkulátor ajánlatai szerint 87-90 ezer forintra növekszik, a teljes visszafizetés viszont 2,2-2,5 millió forinttal mérsékelhető. Ha még nagyobb törlesztést tudunk vállalni, akkor a 10 éves futamidővel felvett hitelért havonta 113,5-116,5 ezer forint törlesztőt fizethetünk. Így a 10 milliós kölcsönért tíz év alatt összesen 13,7-14 millió forintot fizethetünk vissza a bankoknak.

Hiteligénylésnél a bankok megvizsgálják, hogy milyen mértékben terhelhető az ügyfél jövedelme hiteltörlesztéssel, ami a felvehető kölcsön összegének is határt szab. A jövedelemarányos törlesztési mutató (JTM) azt mutatja meg, hogy a nettó jövedelem legfeljebb hány százaléka fordítható hiteltörlesztésre. A nettó 600 ezer forintnál kevesebbet keresők a legalább 10 éves vagy végig fix kamatozású jelzáloghiteleknél a nettó jövedelem legfeljebb 50 százalékát fordíthatják hiteltörlesztésre – de a bankok ennél szigorúbb határt is meghúzhatnak a hitelezhetőségben.

A legolcsóbb lakáskölcsön jelenleg a 2024-től bevezetett, minden településen felhasználható CSOK Plusz hitel, amelynek maximum 3 százalék lehet a kamata. A házaspárok számára új gyermek vállalásával nyújtott CSOK Plusznak az első évben csak a kamatát kell törleszteni, ami havi 24-25 ezer forint, a második évtől pedig – 10 millió forint hitelösszeggel és 20 éves futamidővel számolva – havi 57-58 ezer forint lesz a törlesztő. Ezzel összesen 13,3-13,6 millió forintot kell visszafizetni a futamidő alatt a Bank360.hu CSOK Plusz kalkulátorának ajánlatai szerint. Ez 4,3-4,6 millió forinttal kevesebb, mint amennyit a tízmilliós piaci kamatozású lakáshitelért összesen törleszteni kell 20 év alatt egy átlagos adósnak.