A javuló gazdasági helyzet, az idén is elérhető állami támogatások, az állampapírhozam-kifizetések mind az otthonteremtési lakásvásárlásra, mind a befektetési célú vételekre pozitív hatást gyakorolhatnak 2025-ben. A lakásukat bérbe adók az MBH Elemzési Centrum számításai szerint 6 százalék körüli hozamra számíthatnak ebben az évben – de vajon jó befektetés marad-e az ingatlan, ha a lakásépítési boom beindulásával a bérlakáspiacon is intenzívebbé válik az árverseny?

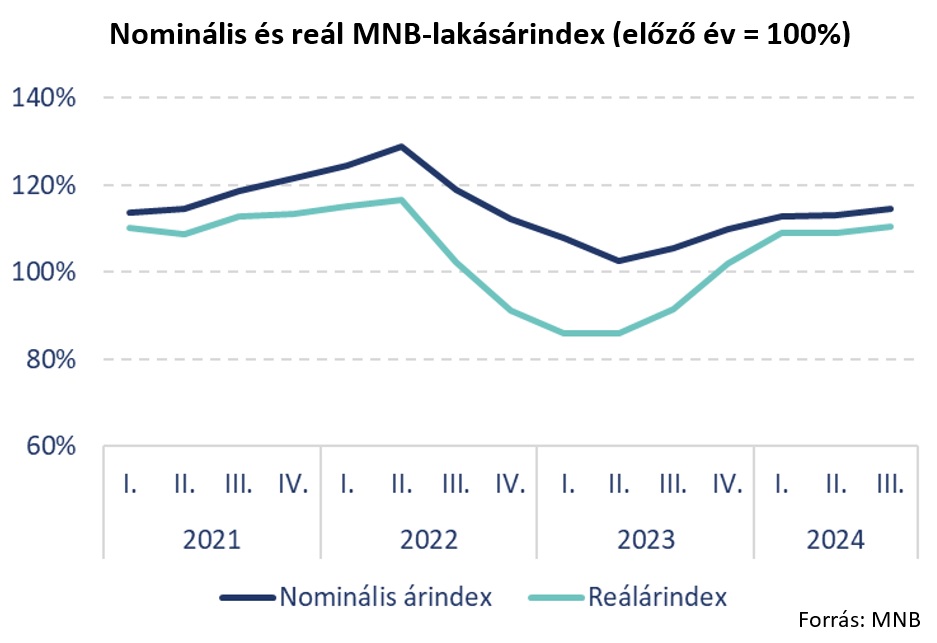

A tranzakciószámok 2024-ben fokozatosan nőni kezdtek, és ezzel párhuzamosan a lakásár-emelkedés is elindult. A legfrissebb rendelkezésre álló adatok szerint 2024 harmadik negyedévében 14 százalékos éves lakásár-emelkedés ment végbe Budapesten, az országos adathoz hasonlóan. Idén folytatódni fog ez a dinamika, az MBH elemzői éves szinten kétszámjegyű lakásár növekedésre számítanak.

De vajon mi hajtja a piacot ennyire? Az ingatlanirodák beszámolói alapján már a tavalyi év második felétől, és különösen idén év eleje óta tapasztalható egy erőteljes élénkülés a lakáspiacon. Azonban a vásárlási motiváció a két időszak alatt megváltozott. Míg a 2024-ben tapasztalt felfutást az elhalasztott kereslet és a hitelkamatok csökkenése okozta, addig idén már a befektetési célú vásárlás dominálja. Az élénkülés országon belül sem egyenletes, főleg Budapestet érinti. A Duna House ingatlanközvetítő mérései alapján tavaly első félévben átlagosan 34 százalék, a második félévben már 37 százalék volt a befektetési céllal vásárlók aránya a fővárosban.

Idén minden eddiginél nagyobb kifizetések történnek az állampapíroknál. Nem a PMÁP az egyetlen lakossági állampapír, amely idén kamatot fizet, összesítve 2025-ben 3000 milliárd forint környékén lehet a tőke- és kamatkifizetés összege. Ennek a pénznek egy jelentős része a nagyot csökkenő kamatok miatt alternatív befektetési célpontot keres, így a hazai lakáspiacra érdemi források érkezhetnek a lakosság megtakarításainak irányából.

A befektetési célú lakásvásárókat a lakások várható áremelkedése mindenképpen hajtja. De az ugyanekkora bérleti díjból származó hozamnak az egyéb befektetéseken (például állampapírokon) elérhető hozamokkal való összevetése is fontos faktor. Mindezt befolyásolja az is, hogy a bérleti díjakban mekkora emelkedés várható.

2022-től fordulat következett be az állampapírpiacon, amikor az infláció megugrásával nagyon magas hozamot fizető állampapír-konstrukciók jelentek meg, és onnantól kezdve az állampapíron elérhető hozam elvált a bérbeadási hozamtól. Ahogy ez bekövetkezett, a befektetési céllal vásárlók aránya is mérséklődésnek indult, hiszen az állampapír hirtelen sokkal vonzóbbá vált. A lakossági állampapírpiacon a vásárlás idejének kamatperiódusában elérhető legmagasabb éves kamat 2023-ban lévő csúcsa óta (amikor is a lakossági állampapír egy ideig az egyik lemagasabb hozamot biztosító befektetési forma volt) ugyanakkor csökken: 2024 végére 7,9 százalékra mérséklődött. A bérleti díjból származó- és az állampapírokon elérhető hozam között szűkülő olló idén év elején láthatóan tovább mérséklődik. Emiatt nőhet (és Budapest belső kerületeiben láthatóan ténylegesen növekszik is) az ingatlanbefektetések vonzereje.

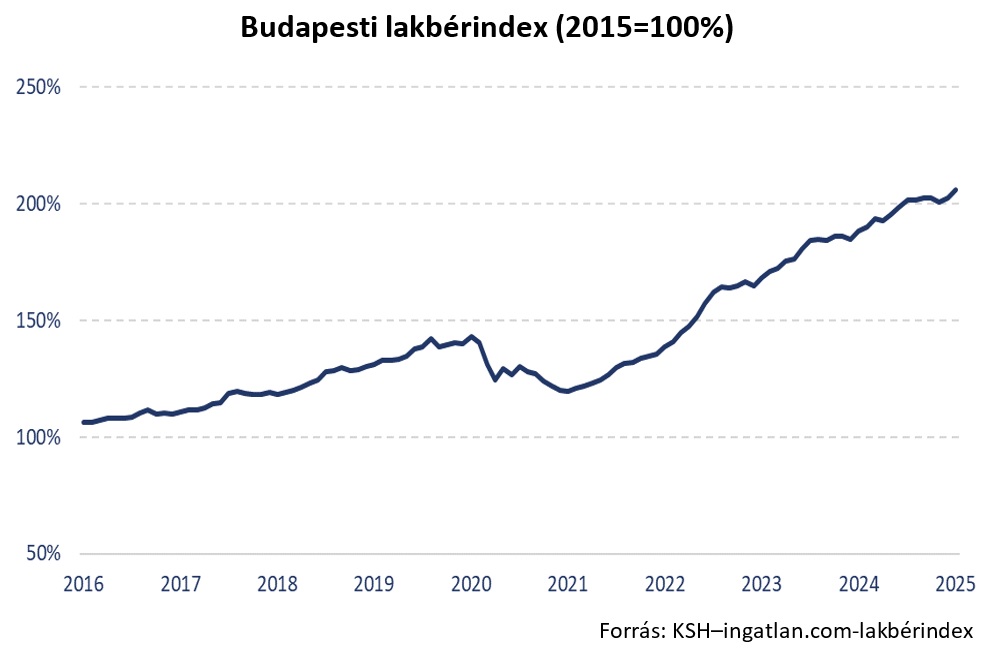

A lakásbérbeadási hozam Budapesten a 6 százalékot közelítette 2024 második félévében, ez az érték az elmúlt év folyamán már nem igen változott, és a jelenleg látható tendenciák alapján valószínű, hogy 2025-ben is 6 százalék körüli szinten maradhat.

A befektetési célú vásárlások miatt bővülő bérlakás-kínálat azonban az MBH szakértői szerint nagyobb versenyt is hozhat az albérleti piacon, ami 2025-ben fékezheti a bérleti díjak emelkedésének ütemét. Emellett a bérleti díjak szintje vélhetően elérte a megfizethetőség határát is, piaci információk szerint a bérlők egyre nehezebben tudják tartani vele a lépést. Természetesen a bérek is emelkednek, de ennek a mértéke nem éri el a lakásárak emelkedésének ütemét idén: az MBH prognózisa szerint a bruttó bérek 8,5 százalékkal nőhetnek 2025-ben, míg a lakásárak bőven kétszámjegyű tartományban drágulhatnak. Ez a kétszámjegyű áremelkedés viszont a lakások jelentős felértékelődését okozza, ami a bérbeadási hozamra nyomást helyez.

Jelenleg a piaci folyamatok azt mutatják, hogy a bérleti hozamok a kínálat emelkedésével párhuzamosan csökkenni, vagy legjobb esetben stagnálni fognak, így a befektetési célú vásárlásoknál a lakásár-emelkedési dinamika lehet a döntő tényező. Eközben természetesen az igaz, hogy az inflációkövető állampapírok kamata sem fog már olyan kiemelkedő jövedelmet biztosítani, mint korábban. Ugyanakkor az infláció idén emelkedik, ráadásul az európai gazdaságban is mintha lazulna a fiskális fegyelem, aminek hatására már most érdemi hozamnövekedést lehet látni a magyar nagybani államkötvények piacán is. Mindez rontja a lakáskiadásból eredő relatív hasznot. Persze a hitelezési dinamika idén is erős maradhat, ami fenntarthatja a lakáspiaci keresletet, de kérdéses, hogy ha a PMÁP kamatfizetésből végrehajtott vásárlások az év második felére kifutnak, nem lesz-e némi kijózanodás a lakáspiacon (elsősorban Budapest belső kerületeiben), ami a drágulási ütemet akár jelentősen lelassíthatja. Persze ez még pár hónapnyira van, így amíg az új forrás ömlik befelé a lakáspiac keresleti oldalára, addig folytatódhat a lakásárak további gyors felfutása – zárják összefoglalójukat az MBH elemzői.

Az MBH Elemzési Centrum által készített, negyedévente megjelenő Lakáspiaci Kitekintő teljes terjedelmében itt érhető el.