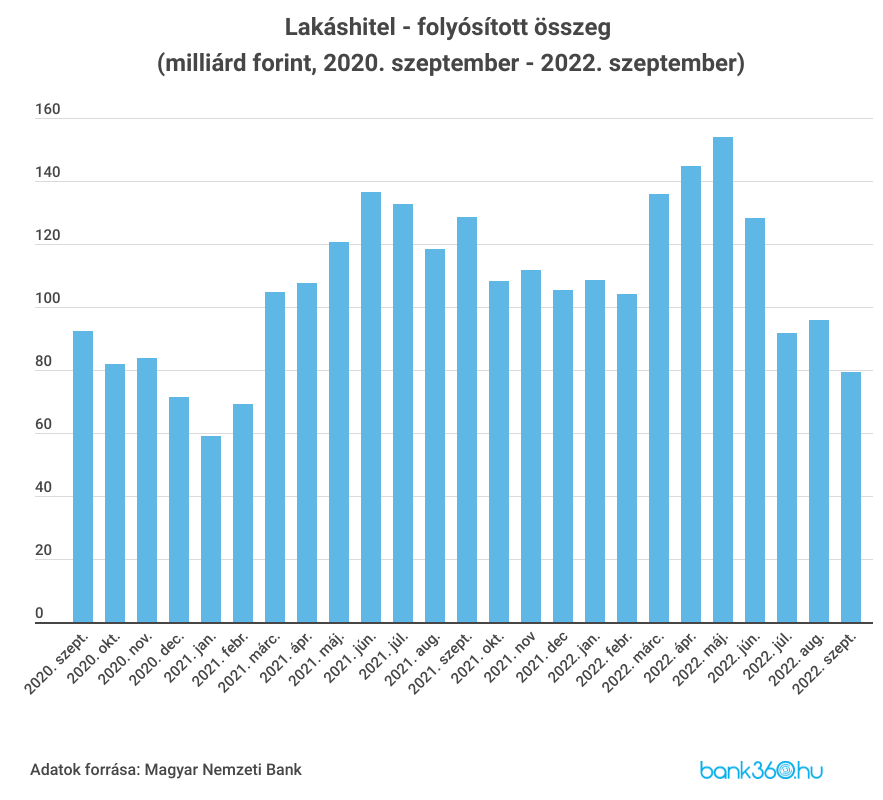

Zuhant a kereslet szeptemberben a lakáshitelek iránt. Piaci kamatozású kölcsönökből feleannyi fogyott, mint egy éve, miközben a költségük csaknem duplájára nőtt. Tovább csökkent az érdeklődés a személyi kölcsönöknél is. A lekötött betétek átlagos kamata viszont emelkedett, ami felhúzta az összegüket – írja a Bank360.hu az MNB frissadatai alapján.

Mindössze 79,3 milliárd forint volt szeptemberben a háztartások által kötött új lakáshitel szerződések összege, a szezonálisan igazított érték pedig még ennél is alacsonyabb, mindössze 72,9 milliárd forint volt. A Magyar Nemzeti Bank most publikált adatai azt mutatják, hogy a 79,3 milliárd forintnyi hitelszerződés mindössze a 83 százaléka az előző havi értéknek, az egy évvel ezelőtti 128 milliárd feletti volumennek pedig csak a 62 százaléka.

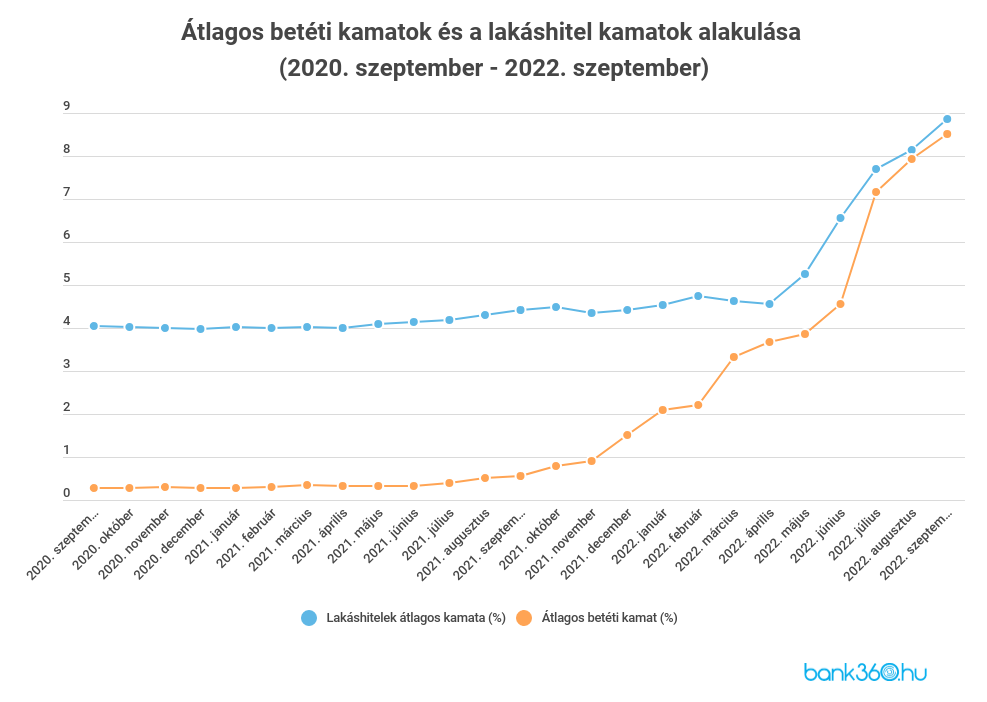

A háztartásoknak nyújtott forint lakáscélú hitelek átlagos hitelköltség mutatója az előző havinál nagyobb mértékben, 81 bázisponttal emelkedett, 8,46 százalékról 9,27 százalékra. Ez a tavaly szeptemberi 4,70 százaléknak már csak a duplája.

A felvett lakáshitelek 56 százalékát használt lakás megvásárlására fordították az igénylők, 17 százalékát újépítésű lakás megvásárlására. Az előző hónaphoz képest valamelyest eltolódtak az arányok, mivel nőtt az újépítésű lakásokra felvett forrás.

A szerződött lakáshitelek 13 százalékát építkezésre vagy bővítésre, a fennmaradó részt pedig korszerűsítésre, felújításra vagy más egyéb célra vették fel az igénylők. A lakáscélú hitelek kamatfixálásainak átlagos hossza négy hónap után indult ismét növekedésnek, szeptemberben 136 hónapra fixálták az igénylők átlagosan a hitelek kamatát.

A havi lakáshitelezési volumen 33 százalékát, közel 26 milliárd forintot tettek ki a támogatott kölcsönök (ide tartozik a csok), 53,30 milliárd forintot pedig a piaci feltételű konstrukciók. Az előző hónaphoz képest a támogatott hitelek volumene kis mértékben csökkent, a piaci hiteleknél viszont nagyobb visszaesés volt tapasztalható. A tavaly szeptemberi eredményhez képest a piaci hitelek volumene csaknem a felére csökkent, akkor még 100 milliárd forint felett volt ez az érték.

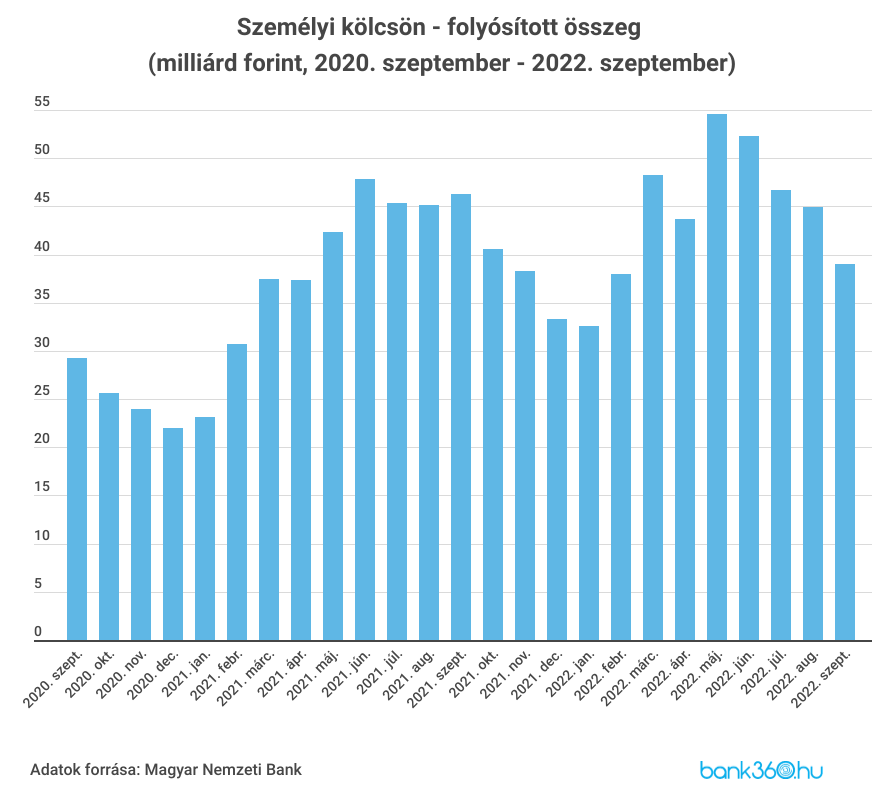

A személyi kölcsön iránti kereslet is látványosan csökkent

A szabad felhasználású személyi kölcsönök esetében az új szerződések összege 40 milliárd forint alá csökkent, amire utoljára idén februárban volt példa. A szeptemberi 38,98 milliárd forintos volumen az előző hónaphoz képest 13 százalékos, az egy évvel ezelőtti eredményhez képest 16 százalékos visszaesést mutat. A fogyasztási hitelek átlagos hitelköltség mutatója szintén emelkedett, a lakáshitelekénél kisebb mértékben: 16,77 százalékról 17,20 százalékra.

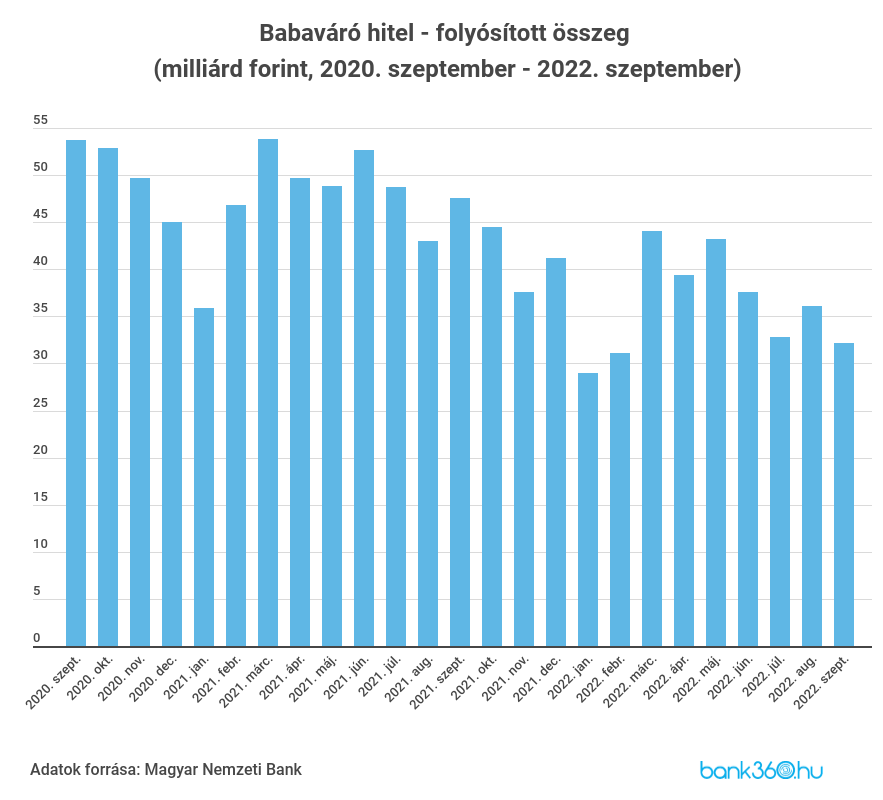

Hiába a kamatmentesség, a babaváró sem muzsikál jól

A babaváró hitelből szeptemberben mindössze 32,17 milliárd forint fogyott, ami a gyengébb hónapokat idézi. A hitelköltség mutató ennél a hitelnél is jelentősen emelkedett, a támogatás elvesztése esetén már 12,43 százalékkal kell számolni az igénylőknek. A program indulása óta közel 1966 milliárd forintra szerződtek le a házaspárok, ami a maximálisan felvehető 10 millió forintos hitelösszeggel számolva több mint 196 ezer hiteligénylőt jelent.

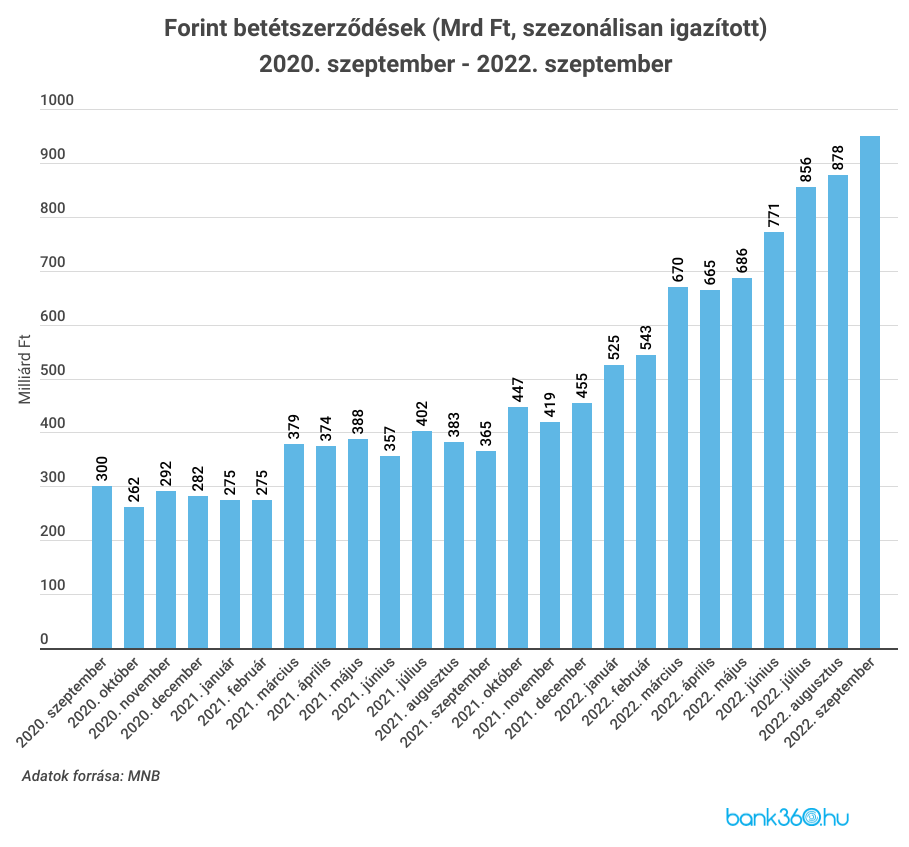

Emelkednek a betétek kamatai, több pénzt is kötöttünk le

Az előző hónaphoz képest szeptemberben egy százalékponttal emelkedett a háztartásokkal kötött betétszerződések kamatlába, 7,90 százalékról 8,92 százalékra. Ezen belül a lakossági betétek kamata 7,21 százalék volt. A legfeljebb egy évre lekötött pénz jelenleg sokkal jobban kamatozik, mint a hosszabb időre lekötött összegek: 9,09 százalék volt a szeptemberi átlag, ebből a lakossági betétek átlagos kamata 7,43 százalék. Az egy éven túl lekötött betéteknél ezzel szemben mindössze 2,96 százalékra lehetett számítani.

A lekötött betétek szerződéses összege szeptemberben 982 milliárd forint volt, ami az előző havi, az MNB által korrigált adatok alapján magasabb, mint az augusztusi érték volt. Ezen belül a lakossági betéteknél is növekedés volt tapasztalható, az előző havi 488 milliárd forint után 540 milliárd forint volt a betétek szerződéses összege. A háztartások látra szóló és folyószámlabetét összege szeptemberben 9367,1 milliárd forint volt, amiből 8167,5 milliárd forintot tett ki a lakossági betét – derül ki a Bank360.hu összegzéséből.