Az MBH és az OTP is változtatott július elején a hitelkamatain. Az MBH olcsóbbá tette a személyi kölcsönét, az OTP viszont a kamatplafon fölé drágította a lakáshiteleit. A személyi kölcsönök 12 százalék körüli THM-es élmezőnye ezzel még sűrűbb lett, a lakáshitelekben azonban a bankok többsége egyelőre tartja a csak június végéig kért 7,3 százalékos THM-plafont – derül ki a Bank360.hu elemzéséből.

A lakáshitelekre januártól vállalt 7,3 százalékos THM-plafon fenntartását június 30-ig kérte Nagy Márton nemzetgazdasági miniszter a bankoktól. Ennek ellenére júliustól egyelőre csak az OTP Bank emelte meg a lakáscélú jelzáloghitelei kamatait. A legnagyobb piaci szereplő döntése azonban másokat is arra bátoríthat, hogy törjék át a kamatplafon. Már eddig is megjelentek a banki ajánlatok között 7,3 százalékos THM-nél magasabbak, azonban ezek jellemzően az igénylők kisebb részére vonatkoztak csak.

Az OTP-nél július 1-től élő módosítás érintette a lakásvásárlásra, -építésre és -korszerűsítésre igénybe vehető kölcsönöket is. A kamatemelés mértéke 0,47 és 1,02 százalék közötti az igénylők jövedelmétől függően. A legnagyobb mértékű drágulással azok szembesülhetnek, akik havi nettó 700 ezer forintnál kisebb jövedelmet tudnak igazolni önállóan vagy családi bevételként.

Lépett egy másik nagybank is. Az MBH ugyan a lakáshitelei feltételeihez nem nyúlt, de a legolcsóbb személyi kölcsönének kamatait 1 százalékkal csökkentette. Ezzel hitelösszegtől függően 11,7-12,9 százalékos THM-eket kínál, amivel még jobban összesűrűsödik a személyi kölcsönök banki ajánlatainak élmezőnye, amelyben a legkedvezőbb THM-ek 11,7 és 12 százalék közöttiek.

Van, ahol még 7 százalék alatti THM-mel vehetünk fel lakáskölcsönt

A legalacsonyabb törlesztőrészleteket kínáló lakáshitelek élbolyában az ügyfelek továbbra is találnak 7 százalék alatti THM-es ajánlatokat. (A 7,30 százalékos kamatplafon a gyakorlatban a teljes hiteldíj mutatóra, vagyis a THM-re vonatkozott). 15 millió forintos lakáskölcsön felvételekor 20 éves futamidővel számolva 6,46 százalék a legkedvezőbb ajánlat a Bank360 lakáshitel kalkulátorában. Az összehasonlítás alapján a havi törlesztőrészletek 110 ezer és 124 ezer forint között mozognak. A 20 éves futamidő alatt a teljes visszafizetendő összegben a különbség a 3,5 millió forintot is megközelítheti az ajánlatok között.

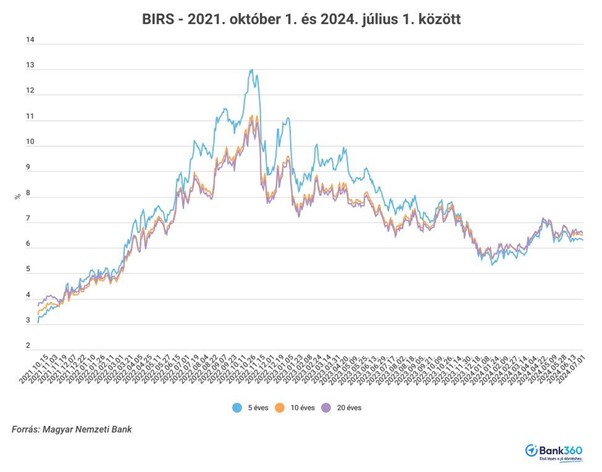

A bankok többsége egyelőre annak ellenére nem nyúlt a lakáskölcsönök árához, hogy a hosszabb kamatperiódusú hitelek kamatát befolyásoló referenciakamatok továbbra is 6 százalék felett vannak, és az utóbbi néhány hónapban érdemben nem csökkentek. Az 5 éves BIRS július elsején 6,29 százalékon, a 10 éves 6,52 százalékon, a 20 éves pedig 6,58 százalékon áll, ami azt jelenti, hogy a bankok egy része ehhez képest kamatfelár nélkül nyújtja a jelzáloghiteleit.

Hogyan változtak júliustól a hitelkamatok?

A Bank360.hu részletes összesítése szerint az OTP Banknál az ügyleti kamat eltérő mértékben emelkedett attól függően, hogy mekkora nettó jövedelmet tud igazolni az igénylő, illetve, hogy milyen célra veszi fel a lakáskölcsönt.

A lakásvásárlásra, illetve építkezésre felvehető jelzáloghitelnél

- havi nettó 700 ezer forint jövedelem alatt a kamat 6,97 százalékról 7,99 százalékra emelkedett, ami 1,02 százalékpontos növekedésnek felel meg,

- 700 és 900 ezer forintos jövedelem között 0,92 százalékpont volt az emelés mértéke, így az ügyleti kamat 7,89 százalékra módosult,

- 900 és 1,3 millió forint közötti jövedelem között 0,82 százalékponttal nőtt az ügyleti kamat, 6,87 százalékról 7,69 százalékra módosult,

- nettó 1,3 millió forintos nettó jövedelem felett 0,62 százalékponttal emelt az OTP, ekkora jövedelemmel júliustól alapesetben 7,59 százalékos ügyleti kamattal lehet lakáshitelt felvenni.

Az 1x1 és zöld lakáshiteleknél minden jövedelmi kategóriában 0,15 százalékkal kisebb kamatemelést hajtott végre az OTP.

A lakásfelújításra igénybe vehető jelzáloghitelek valamivel olcsóbbak, az ebbe a körbe tartozó zöld hitel és 1x1 hitel kamatai is így emelkedtek:

- 700 ezer forint nettó jövedelem alatt a kamat 6,87 százalékról 7,74 százalékra emelkedett, így annak mértéke 0,87 százalékpont volt,

- 700 és 900 ezer forintos jövedelem között 0,77 százalékpont az emelés, így az ügyleti kamat 7,64 százalékra módosult,

- 900 és 1,3 millió forint közötti jövedelem között 0,67 százalékponttal nőtt az ügyleti kamat, 6,77 százalékról 7,44 százalékra módosult,

- nettó 1,3 millió forintos nettó jövedelem felett 0,47 százalékponttal emelt az OTP, ekkora jövedelemmel júliustól 7,34 százalékos ügyleti kamattal lehet jelzáloghitelt felvenni felújítási, korszerűsítési célokra.

Változott az OTP Banknál a szabad felhasználású jelzáloghitelek kamata is, a lakáscélú hitelekkel ellentétben azonban csökkenés történt. (700 ezer forint alatti jövedelemsávban nem történt módosítás, az ügyleti kamat továbbra is 11,50 százalék.) 700-900 ezer forintos jövedelem között 0,10 százalékpont volt a csökkenés mértéke, így júliustól 11,40 százalékos kamattal lehet felvenni a szabad felhasználású jelzáloghitelt. 900 ezer és 1,3 millió forint közötti jövedelem esetén 0,20 százalékpont volt a csökkentés mértéke, így az ügyleti kamat 11,20 százalékra módosult, a legmagasabb jövedelem sávban pedig a 0,30 százalékpontos csökkentés után 11,10 százalékos ügyleti kamattal lehet megkapni a hitelt.

Az OTP-n kívül a többi pénzintézet hitelei közül a személyi kölcsönök feltételein módosított. Július 2-ától érvényesek az MBH Bank kamatmódosításai. A Kamatvágó személy hitel kamata 5 millió forintos hitelösszeg alatt 11,99 százalékra csökken, a THM pedig 12,9 százalék lesz a jelenlegi 14 százalék helyett. 5 millió forint hitelösszeg felett is csökken a kamat, 10,99 százalékra, a THM pedig 11,7 százalék lesz az eddigi 12,90 százalékhoz képest.

A Provident jelentős kamatvágást hajtott végre a 30 százalék feletti ajánlatainál:

- 57 hetes futamidőnél 3,14 százalékponttal

- 72 hetes futamidőnél 3,18 százalékponttal

- 110 hetes futamidőnél 3,18 százalékponttal

- 30 hónapos futamidőnél pedig 3,19 százalékponttal csökkentettek, így a 30 százalék feletti kamatok 27,30, illetve 27,48 százalékra módosultak.