Az elmúlt hónapok óvatos, de egyértelmű kamatcsökkentései szinte teljesen leálltak áprilisra a bankoknál. Akadt még ugyan olyan nagybank, amelyik olcsóbbá tette a lakáshiteleit, de a többiek inkább emeltek a jelzálog- és személyi kölcsöneiknél, vagy kivártak a változtatással – derül ki a Bank360.hu összesítéséből. Nagyobb kamatmozgásokat a jegybanki szigor enyhülése hozhat, arra azonban még akár hónapokat is várni kell.

Továbbra sem juthatnak olcsóbb hitelhez azok, akik a magas kamatok miatt halasztották az igénylést az elmúlt hónapokban. A lakossági hitelkamatok ugyanis megrekedtek a tavaly őszi csúcshoz közeli szinten. A drága kölcsönök után jelenleg a lakosság sem kapkod, és nem is várható számottevő változás addig, amíg a jegybank magasan tartja az irányadó kamatszinteket.

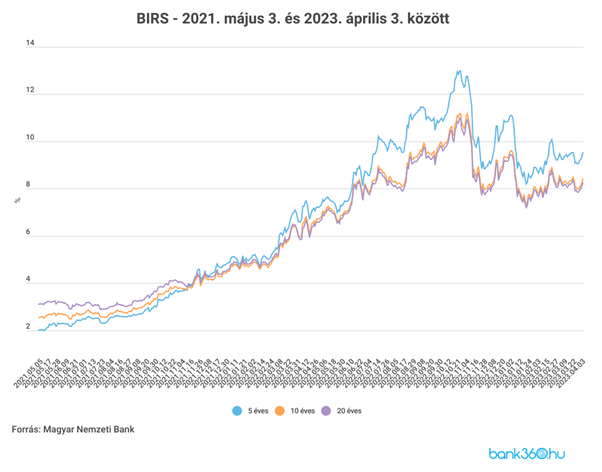

A kölcsönök ügyleti kamatát meghatározó referenciamutatók a tavaly őszi csúcshoz képest csökkentek valamelyest, de továbbra sem akkora mértékben, hogy a hitelkamatok általános csökkenésnek induljanak. A BUBOR az elmúlt egy hónapban szinte egyáltalán nem változott, és a hosszabb kamatperiódusú hitelek kamatát meghatározó BIRS is csak benézni tudott 8 százalék alá, tartósan ott maradni nem.

Az év első hónapjaiban érezhető volt a bankoknál egy enyhébb kamatkorrekció, inkább a csökkentés volt, jellemző, azonban a március végi április eleji változtatásokat látva ez nem folytatódott. A lakáshitelek iránt tartós az ügyfelek érdektelensége, amin kisebb kamatcsökkentések aligha segítenének, a személyi kölcsönöket pedig még annak ellenére is egész szépen viszik, hogy nagyon drágák.

Hogyan változtak a hitelkamatok?

A Bank360.hu összesítése szerint április elején a nagybankok közül egyedüliként a K&H Bank csökkentett a jelzáloghitelek kamatain, általánosan fél százalékponttal. Ugyanezt megtették március közepén is, vagyis fél hónapon belül kétszer is vágtak a kamatokon.

Emelt viszont a CIB Bank a szabad felhasználású jelzáloghitelek kamatain. A változás érintett több kamatperiódust is, az alábbiak szerint:

- a futamidő végéig fix kamatozású hitelek kamata 1,14-2,14 százalékponttal,

- az 5 éves kamatperiódusú hitelek kamata 0,54-0,91 százalékponttal,

- a 10 éves kamatperiódusú hitelek kamata 0,7-1,87 százalékponttal emelkedett.

Az ügyleti kamat így a CIB Bank jelzáloghiteleknél 9,69 és 12,22 százalék között van.

Emellett az Oberbank emelte még március közepén a jelzáloghitelek kamatát kisebb mértékben, 0,29-0,35 százalékponttal. Az ügyleti kamat így 10,45 és 13,65 százalék között alakul, attól függően, hogy milyen célra és milyen hosszú futamidővel vesszük fel a kölcsönt.

A személyi kölcsönök két nagybanknál drágultak. Az UniCredit Bank 0,10-1,22 százalékponttal emelte a kamatot, így az ügyleti kamat 12,44-17,20 százalék között alakul, a felvett hitelösszegtől, illetve a havonta vállalt jóváírástól függően.

Április elején az Erste Bank drágított a minősített fogyasztóbarát személyi hiteleken, 1,29-1,42 százalékpont mértékben. Így ez a kölcsön 18,67 százalékos ügyleti kamat alatt már nem elérhető, rövidebb futamidővel történő igénylés esetén pedig akár 19,55 százalék is lehet a kamat mértéke.