A nagyobb alapterületű és értékű, ezért drágább lakásbiztosítású ingatlanok tulajdonosai keresnek aktívabban kedvezőbb díjat a márciusi váltási kampányban, és szinte senki nem fizetne már csekken – derül ki a Bank360.hu lakásbiztosítás kalkulátorát használók eddigi ajánlatkéréseiből.

Félidejéhez ért a lakásbiztosítási kampány, amelyben szabadon felmondhatják szerződésüket az ügyfelek, és újat köthetnek, ha talának egy jobb ajánlatot. A Bank360.hu lakásbiztosítás kalkulátorával eddig elvégzett kalkulációk alapján már látható, hogy kik azok, akik leginkább váltani szeretnének.

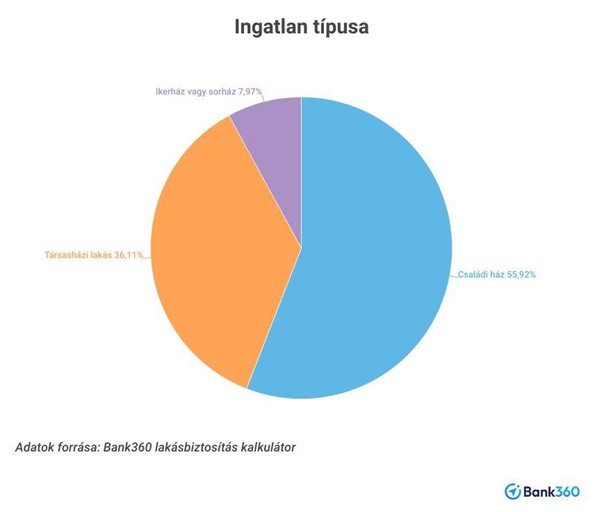

A kalkulációk alapján a legtöbben családi házra végeztek összehasonlító számítást: 56 százalék ilyen típusú ingatlanra szeretett volna biztosítást kötni. Társasházi lakásokra a kalkulációk 36 százaléka vonatkozott, a fennmaradó 8 százalék pedig sorházra vagy ikerházra.

A nagyobb ingatlanok tulajdonosai váltanának inkább

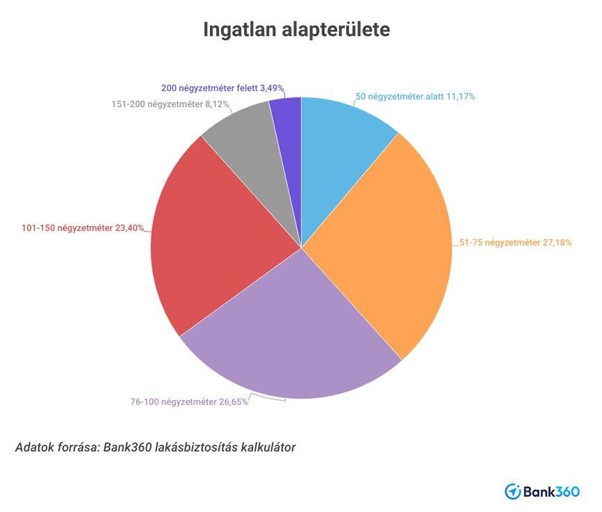

Az adatok összesítése alapján az 50 négyzetméter alatti lakásokra alig végeztek számítást (11 százalék), és ugyan a legtöbben, 27 százalékban 51 és 75 négyzetméter közötti alapterületre kértek ajánlatokat, azonban ezzel együtt nagy többségben voltak azok az érdeklődők, akik 76 négyzetméternél nagyobb ingatlant akartak biztosítani. A kalkulációk fele 76 és 150 négyzetméter közötti alapterületű lakóingatlanokra vonatkozott.

Az érdeklődők jellemzően a nagyobb alapterületű ingatlanok, főként a családi házak biztosítási díjára voltak kíváncsiak. Ez annyiban érthető is, hogy minél nagyobb az ingatlan, jellemzően annál többe kerül a biztosítása. Ezeknek a tulajdonosai egy jó választással akár több tízezer forintot is spórolhatnak az éves díjon, vagy az eddigihez hasonló költségért nagyobb összegre tudják biztosítani a lakóingatlanukat – értékelik a kalkulációk adatait a Bank360.hu szakértői.

Az ajánlatkérésekhez megadott adatok alapján a Bank360.hu lakásbiztosítás kalkulátora kiszámolja az ingatlan minimum biztosítási összegét is (ennél kisebb összeg esetében már alulbiztosított lenne az ingatlan). A kalkulációknak valamivel több mint a felénél ez az összege 30 és 60 millió forint közé esett, ezen belül körülbelül azonos arányban vannak a 30-40, 40-50, illetve az 50-60 millió forintos biztosítási összegű lakások, házak. 30 millió forint alatti összeget a kalkulációk közel 11 százaléka eredményezett, 60 és 100 millió forint közötti pedig a kalkulációk 29 százalékánál fordult elő. 100 millió forint feletti biztosítási összeget az ajánlatkérések közel 9 százalékánál kaptak eredményül az érdeklődők.

Aki online kalkulál, az online is fizetne

A kalkuláló érdeklődők közül szinte mindenki valamilyen elektronikus fizetési módot választana új szerződéskötés esetén, az arányuk közel 99 százalék. Ezen belül is a nagy többség a csoportos beszedést részesíti előnyben, az átutalást, illetve a bankkártyás fizetést csak kevesen választották. Az online kalkulálók csupán 1 százaléka fizetne inkább csekken, vállalva azt is, hogy így nem kaphatja meg az online fizetésért igénybe vehető kedvezményt. Az online ajánlatkérők 93 százaléka az évenkénti fizetést választotta, ami érthető, hiszen ebben az esetben szintén kedvezményre lehetnek jogosultak, szemben azokkal, akik havonta, negyedévente vagy félévente szeretnék rendezni a díjat.

Az ingóságok biztosítása is fontos a többségnek

Az ajánlatkérők többsége nemcsak az ingatlant, hanem az ingóságokat is szeretné biztosítani, közel 83 százalék választotta ezt az lehetőséget. 14 százalék csak az ingatlan biztosítására végzett kalkulációt, a fennmaradó 3 százalék pedig csak az ingóságokra. Utóbbiak általában azok, akik bérlőként laknak az ingatlanban, vagy a társasháznak már van lakásbiztosítása, amihez már csak egy ilyet akarnak kötni.

A kő-tégla-cserép hármasa uralta a kalkulációkat

Kő- és a téglafalú ingatlanok szerepeltek a kalkulációk 71 százalékában, 62 százalékuknak pedig cserépből volt a teteje. Panellakásra az érdeklődők 13 százaléka végzett kalkulációt, tetőben pedig 17 százalékkal a bitumenes lemez haladta meg még a 10 százalékot a statisztikában.

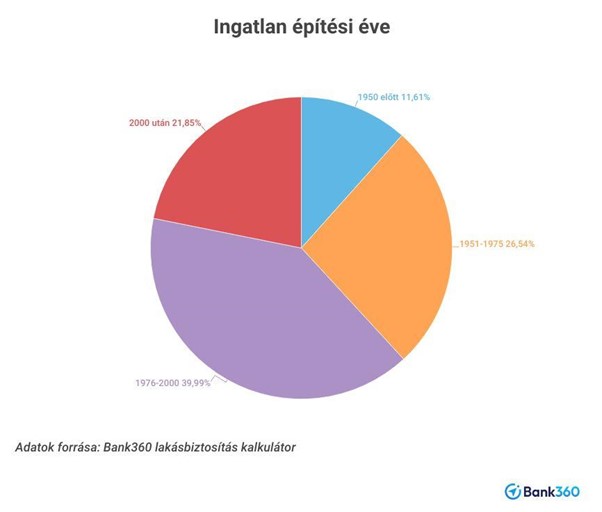

A kalkulációk során megadott ingatlanok 40 százaléka 1976 és 2000 között épült, 1951 és 1975 között ingatlant pedig az érdeklődők 27 százaléka adott meg. 2000 után épült ingatlanokkal kalkulált 22 százalék, az 1950 előtt épült ingatlanok aránya pedig 11 százalékot tett ki.