Hónapok óta tart Magyarországon az infláció intenzív, széles körű és tartós csökkenése, a fogyasztói árak növekedése már nem haladja meg a térség átlagos szintjét. Az egy éven át tartó recesszió is már a múlté és külső egyensúlyi mutatóink is javuló tendenciát mutatnak, így megkezdődhet a kilábalás és az egészséges növekedés. Ehhez azonban a hitelpiac mielőbbi normalizálódására is szükség van – hangsúlyozza Perlusz László, a Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ) főtitkára.

A tavalyi évet egyértelműen az infláció elszabadulása árnyékolta be, vállalkozói közösségünk mindvégig az elsők között említette - a VOSZ Barométer vállalkozói hangulatindexe kapcsán is - az extrém méreteket költött árnövekedést, mint az ország legfontosabb gazdasági problémáját. Az év folyamán voltak, akik profitinflációt, meg kapzsiság-inflációt kiáltottak, de a cégek túlnyomó többsége számára a 2023. év valósága szenvedést és recessziót hozott.

Végre tartós fordulat az inflációban

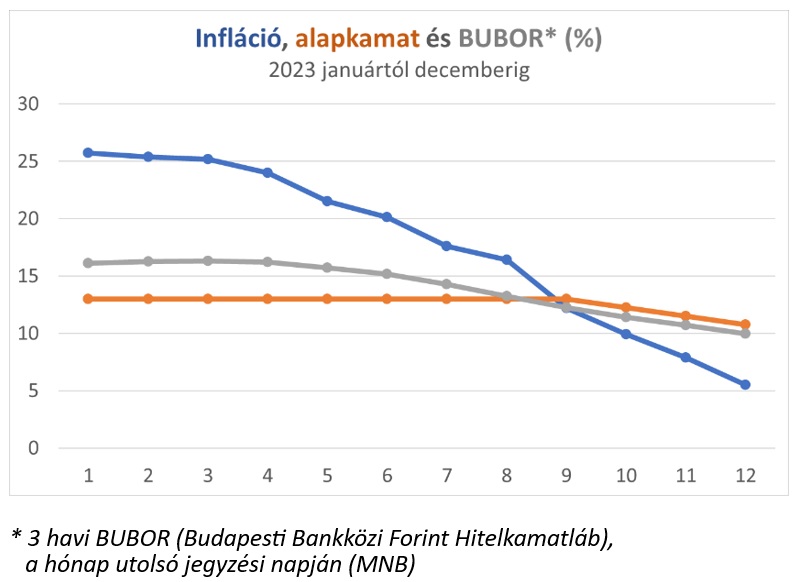

Nyár végétől aztán elindult egy fordulat és ahogy haladtunk az év vége felé, egyre jobban mérséklődtek az árak és az utolsó negyedévben visszatértek a pozitív reálkeresetek is. A 2024-es új évet azzal a megalapozottnak látszó reménnyel kezdtük, hogy az infláció egyértelműen a múlté és jöhet a normalizálódás a pénzügyekben is. Mindezt a Magyar Nemzeti Bank pozitív kommunikációja is megerősítette, amely néhány napja (a január végi kamatcsökkentés alkalmával) a következőket tartalmazta: „Széles körű és tartós dezinfláció érvényesül a magyar gazdaságban. Európai összevetésben hazánkban csökkent legnagyobb mértékben az infláció a tavalyi év során. Decemberben a fogyasztói árak éves összevetésben 5,5 százalékkal emelkedtek. Az év végére a magyar infláció az egyik legalacsonyabb lett a régióban. Az inflációs alapfolyamatok trendszerű lassulását jelzi, hogy a maginfláció évesített háromhavi változása szeptember óta 3 százalék körül alakul. Az erőteljes dezinfláció az év elején tovább folytatódik. A bejövő adatok alapján 2023 negyedik negyedévében hazánkban visszafogott bővülés várható. Ugyanakkor a munkaerőpiac változatlanul feszes, a munkanélküliségi ráta európai uniós összehasonlításban is alacsony. A folyó fizetési mérleg havi egyenlege 2023 novemberében is számottevő többletet mutatott. A bejövő adat meghaladta a várakozásokat, így a fizetési mérleg 2023. és 2024. évi egyenlege a decemberi Inflációs jelentésben várt többletnél is nagyobb lehet.” Tehát nem egy-egy kedvező adatról van tehát szó – így ítéltük meg magunk is –, hanem trendszerű, rendszerszintű, egyértelmű nagyfokú javulásról! Ezek után vállalkozói körökben is csalódást jelentett és értetlenséget váltott ki a továbbra is csak vánszorgó, lassan lecsorgó kamatcsökkentési ütem. Ez továbbra is olyan magas szintű hitelkamatokat eredményez, amely a hitelezés igazi beindulását még mindig ellehetetleníti.

Nemcsak a vállalati hitelekről van szó, de meg kell említeni a lakásépítések piacát is, amely az építőiparnak jelentene megrendelést, mindez pedig jórészt a lakossági lakáshitelezés alakulásától függ. Mind a vállalati, mind a lakossági hitelek állománya stagnál (reálértékben csökkenhet is), az új hitelek volumene messze elmarad a korábbiaktól, jórészt azért, mert a kamatszint még mindig túl magas.

Miért nem elég jó?

Sokan azt kérdezik: ha a kedvezőtlen trend megfordult, ha az infláció a korábbi töredékére esett, ha a külső egyensúly is javul, akkor miért csak vánszorog lefelé a kamatláb és miért nem indulhat be a megfizethető kamatszintű hitelezés? Hogy fejlődjek, hogy fejlesszek így, hogy váljak energiahatékonnyá? Hogy tartsam meg a munkavállalóimat megrendelés hiányában? Szerencsére elérhető hitelek azért mindvégig rendelkezésre álltak és állnak ma is: vállalkozók tízezrei veszik igénybe a Széchenyi Kártya Program termékeit, amelyeket az állami kamat- és garanciadíj-támogatás továbbra is a megfizethető hitel kategóriájában tart (hasonló kedvező lehetőség a Baross Gábor Újraiparosítási Program és a célzott kötvényvásárlási programok is). Ez az érintett vállalkozásoknak nagyon nagy segítség, továbbra is fenntartja a finanszírozás és a vállalkozások túlélési lehetőségét. De a gazdaság komplex rendszer, a szereplők egymáshoz kapcsolódnak és a többi szereplő, akik méretüknél, tevékenységi körüknél fogva, vagy bármilyen más okból nem férnek hozzá a fenti lehetőségekhez – kedvező tendenciák, zuhanó infláció ide, vagy oda -, tovább szenvednek a kiszáradt hitelpiacon, amely így akadályozza a kilábalást.

Veszélyek és esélyek

A jegybanki kommunikáció tartalmazta az óvatosság és a monetáris szigor fenntartásának indokait is: „Az EU-források decemberben megindult beáramlása kedvező fejlemény. Ugyanakkor az elmúlt napokban az uniós kapcsolatok terén megemelkedett a bizonytalanság. A nemzetközi befektetői hangulatra jelentős befolyással volt a közel-keleti konfliktusok eszkalálódása.” Igen, valóban, ezek vitathatatlanul baljós fejlemények és komoly veszélyek, nem is beszélve a határunkon folyó átkozott háborúról!

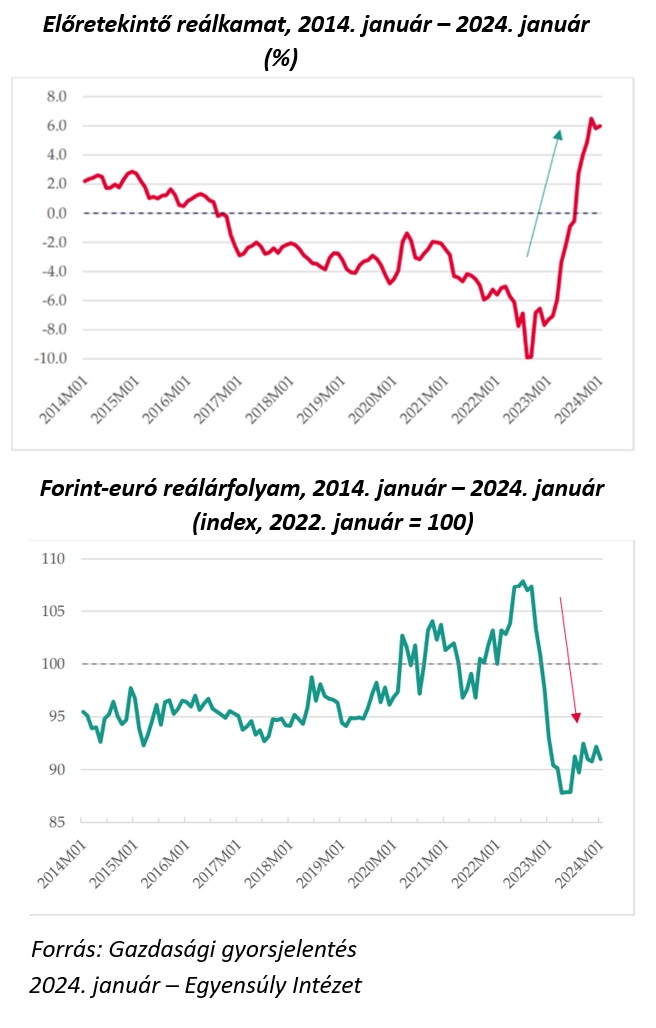

De tényleg nem tehetünk semmit akkor, ha az EU-s források tovább késnek, a szállítási útvonalak hosszabbodnak és a Közel-Keleten, vagy a világ másik részén újabb fegyveres konfliktusok törnek ki? Bízunk benne, hogy a politikai megoldás itt Európában és a világ más részein is meglesz előbb-utóbb, de addig is élni kell, fejlődni kell és nem szabad megakasztani a hatékonyság javítását, a modernizációt! Ezért lenne fontos, hogy az átmeneti időkben a finanszírozási piac kamatszintje kövesse az infláció csökkenését, hogy ne akadjon meg a fejlődés, ne kerüljünk lépéshátrányba a versenytárs országokkal szemben és kihasználhassuk a kedvezőre forduló egyensúlyi környezetet és a nehézségek ellenére is adódó piaci lehetőségeket! A vállalkozások termelékenységi lemaradásban vannak, amelynek több eleme hitelek segítségével javítható. Jellemzően ilyenek az energiahatékonysági beruházások, de ide tartoznak a technológiai fejlesztések is. Sikeresek voltak azok a vállalkozásaink, akik a COVID leállása alatt volt elég tartalékuk ahhoz, hogy ezeket a beruházásokat megvalósítsák és munkavállalóikat képezzék. A tartalékok mellett azonban hitelekre is szükség van, méghozzá megfizethető költségszinten. A változó nemzetközi gazdaság a nehéz világpiaci körülmények ellenére is tartogat kellemes meglepetéseket és a gazdaságpolitikai erőfeszítések is eredményeznek működőtőke beáramlást. A gyárak megtelepedését is segíti a piaci kamatszint, amely lehetővé teszi a szükséges – például infrastrukturális – beruházásokat, egyúttal megrendelést, vagyis munkát biztosítva a hazai építőiparnak és más kapcsolódó ágazatok szereplőinek is. Továbbá, egy megtelepedő óriásvállalat akkor igazán hasznos a magyar gazdaságnak, ha hazai beszállítói körrel dolgozik együtt, amelyben főleg magyar munkavállalók dolgoznak, ezek pedig elérhető piaci hitelek segítségével tudnak megfelelni a kialakuló, új piaci igényeknek, a fejlesztéseknek. Az energiafüggetlenég eléréséhez is beruházásokra van szükség, ezek hosszú távú alapját teremtik meg a fejlődésnek és nem jó, ha a napi megrendelések alakulásától, vagy átmeneti keresleti lassulásoktól függ a megvalósításuk. Az energiahatékonysági beruházások értékteremtőek és a versenyképesség hosszú távú zálogai, nem szabad, hogy tovább húzódjanak! Ha adódik egy kedvező külpiaci lehetőség, ha támad egy piaci rés, amelyet ki lehet használni, akkor meglódulhat az export, amely a magyar gazdaság egyik kitörési pontja lehet. A magas reálkamatok azonban drágítják, így gátolják a hitelfelvételt, a túlértékelt forint árfolyam (alacsony reálárfolyam) pedig csökkenti a hazai áruk, szolgáltatások és a munkaerő versenyképességét (a külföldi árelőny okán).

Az üzleti szféra azt mondja: nem késlekedhetünk, nem veszíthetünk el egy további évet azért, mert várunk a jobb időkre! Sajnos, egyre-másra jöhetnek új konfliktusok, a világ most egy forrongó időszakát éli, de a fejlődésről nem mondhatunk le!

Nem veszhet el még egy év!

A vállalkozók bizony attól tartanak, hogy ha a jelenlegi ütemben csökken a kamatszint, a tavalyi év után elveszíthetjük ennek az évnek a nagyobb részét is. Ezt a félelmünket jeleztük már a múlt év végén is, amikor azt kértük, hogy induljon el – ha mód van rá – egy nagyobb ütemű, nagyobb lépéseket tartalmazó kamatmérséklési sorozat. Normál piaci kamatszintre ezzel a most kijelölt és követett csökkentési ütemmel csak hónapokkal később számíthatnak a cégek, a hitelezés így csak az év második felében, vagy 2025 elején bontakozhat ki, a várt beruházások pedig csak ezt követően valósulhatnak meg. Ennyi tartaléka sok cégnek nincs, így kapitulációra kényszerülhetnek. De ha ki is tudnak tartani, a piac is túlléphet rajtunk és máshol – kedvezőbb finanszírozási környezetű gazdaságban – jelentkeznek majd a fejlesztések és megrendelések, máshol jelentkezik majd a kereslet élénkülése és máshová áramlik a működő tőke. Megnő a gazdaság alapjait tönkre tevő, mélyre és hosszú távon ható káros folyamatok kockázata: a máshová irányuló tőke, a tartalékukat, piacukat és üzleti kapcsolataikat vesztő, és bezáró cégek és megszűnő munkahelyek. Ezek helyreállítása mindennél nagyobb kihívást jelenthet és vélhetően sokkal kockázatosabb (és költségesebb) a kisebb egyensúlytalanságok kezelésénél. Utóbbiakat célzott intézkedésekkel lehet érdemben is befolyásolni, de a végső és stabil megoldást az ismét egészségessé váló piacgazdaság helyreállt viszonyaiban látjuk, amely folyamatos fejlődésen és bizalom-építésen keresztül valósulhat meg.

Működő hitelpiacot mielőbb!

Ahogy az előbbiekben utaltam rá, a támogatott hitelek fenntartása életmentő ahhoz, hogy a vállalkozások tovább működhessenek, hogy túléljenek! Ennek köszönhető, hogy a COVID járvány és a háború okozta válságok nem okoztak súlyos gazdasági összeomlást, munkanélküliséget és elszegényedést, mert biztosították a vállalti működéshez és az alapvető fejlesztésekhez a forrásokat. De nem felejthetjük el, hogy mindez komoly költségvetési hozzájárulásokat igényel, amely nemzetgazdasági szinten drágítja a gazdaság működését, más területekről von el forrásokat, mindezzel rontja az ország versenyképességét. A támogatott hitelekre kkv-körben még sokáig szükség lesz, ez az ismert multiplikátor hatás miatt ebben a vállalati körben jelentős piaci élénkülést, „fehéredést”, termelékenységi javulást, jobb foglalkoztatottságot, kistérségi felzárkózást és végső soron költségvetési többletbevételeket is jelent. De a hosszú távú fenntarthatóság azt követeli meg, hogy az állami beavatkozás szerepe hosszabb távon, tendenciájában, összességében csökkenjen a gazdaságban és minél szélesebb körben visszatérhessenek a hitel- és tőkepiacok egészséges viszonyai. Mindez nemzetgazdasági szinten kiadáscsökkenést és a verseny növekedését fogja jelenteni, amely hosszú távon a versenyképesség záloga. Mindenkinek az az érdeke, hogy veszélyhelyzeti intézkedéseknek mielőbb legyen vége, ehhez viszont a normális gazdasági működés mielőbb helyre kell, hogy álljon!

A szakmai párbeszéd fontossága

Végül még egy szempontra hívnám fel a figyelmet: a szakmai párbeszéd fontosságára! Mi úgy látjuk, hogy értelmes vitával, egymás érveinek meghallgatásával, megértésével és egymás érdekeinek figyelembe vételével végül a lehető legjobb kompromisszumok születnek még olyan nehéz kérdésekben is, amelyeknél a megegyezés induláskor reménytelennek tűnt. Ilyenek például évről-évre a bértárgyalások a munkaadók és a szakszervezetek között – a kormányzat részvételével -, amely sok vita után általában jó megoldásokra vezet. Ezt mutatják az elmúlt évek, amelyek többnyire reálbérnövekedést és gazdasági növekedést is hoztak, miközben az élőmunkaterhek jelentősen csökkentek és a foglalkoztatás magas szintet ért el. Természetesen nem állhatunk le, további bérfelzárkóztatásra van szükség, ehhez azonban növekednie kell a hatékonyságnak, amely azonban nem valósulhat meg egészségesen működő hitelpiac nélkül!

Perlusz László

főtitkár

Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ)