A magyar áfakulcsot és az áfarés-csökkentés ütemét nézve egyszerre vagyunk a csúcson. Egy digitális NAV adóforradalom kellős közepén érezhetjük magukat, olyan mértékű és intenzitású változások zajlanak az adózás terén, amelyre eddig még nemcsak Magyarországon, de másutt sem volt példa – írja az RSM Hungary szakértője.

A forradalom egy gyorsan jövő, megrázó társadalmi jelenség, amely teljesen átalakítja a társadalmi és politikai intézményrendszert, vagy komoly kulturális, gazdasági áttörést hoz – kezdi friss bejegyzését Németh Lilla, az RSM Hungary adóüzletágának vezető menedzsere. Ez utóbbi gazdasági áttörés az, amellyel nekünk, gazdasági, adózási szakembereknek foglalkoznunk kell. Az elmúlt 2 évben, pontosabban 2018 július óta hihetetlen léptékű digitális forradalom vette kezdetét, s a NAV elsöprő tempót diktál. A magyar adóhatóság olyan adatstruktúrában kezdett el gondolkodni, amelyre korábban nem volt példa, gyökeresen megváltoztatta az adatküldés módját és ezáltal az adózók ellenőrizhetőségét. Pusztán gazdasági, pénzügyi vagy tanácsadói szaktudással már nem lehet eleget tenni az adóhatósági elvárásoknak, amióta XML formátumban kell adatot szolgáltatni és ezen adatokat elemzésekre is fel lehet használni.

A NAV online számla rendszer bevezetése olyan áttörést jelentett, melyről akkor azt gondoltuk, egyedülálló és megismételhetetlen. Most már látjuk és tudjuk, hogy ennél csak nagyobb kihívások várnak ránk a digitális adózás terén. Az 1.0 XSD séma után 1 évvel megjelent az 1.1 séma, jelenleg pedig már a 2020. április 1-től kötelező 2.0 sémára készülünk fel.

Nagyon gyors a tempó a magyar gazdasági szereplők számára, hiszen már most megjelentek a hírek a 3.0 sémáról, az áfabevallás-tervezetről és az úgynevezett SAF-T fájlokról is.

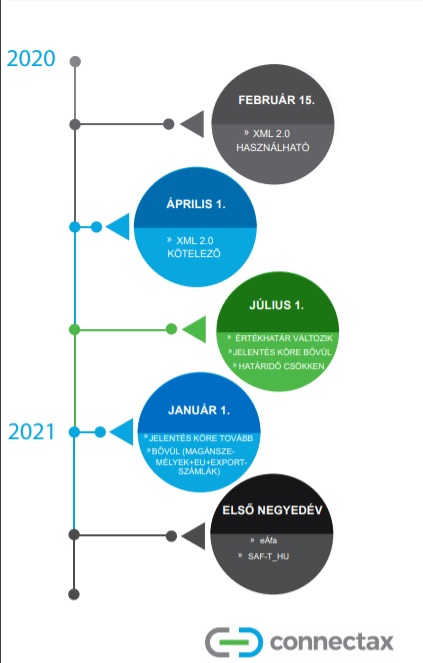

Magyar adódigitalizációs határidők

Nézzük sorban mi vár ránk az elkövetkezendő időszakban!

Nézzük sorban mi vár ránk az elkövetkezendő időszakban!

2020. február 15. – NAV online számla, az XSD 2.0 séma elfogadott beküldési móddá válik

2020. április 1. – NAV online számla, az XSD 2.0 séma kötelező lesz

- Kihívást jelenthet a módosítások nyomon követése, az online számla XML fájlban jelölni kell azt, hogy az adott módosító számla a tranzakció hányadik módosítása

- Megváltozik a NAV online számla XML titkosítási algoritmusa.

- Módosul az online számla XML adatszerkezete.

2020. július 1. – NAV online számla, jelentési értékhatár eltörlése, érintetti kör kibővítése

- A NAV online számla jelentési kötelezettség áfa-értékhatára 0 forintra csökken a korábbi 100 000 forintról. Minden belföldi adóalanyok közötti ügyletről adatot kell szolgáltatni, köztük a fordított áfás ügyletekről és az alanyi mentes adózók ügyleteiről is.

- Az áfabevallási M-lapoknál az értékhatár eltörlésre kerül.

- Kötelező a vevők adószámának feltüntetése a számlán és az XML állományokban, az értékhatárra való tekintet nélkül. Ezért a vállalati rendszerekben – ERP, könyvelőprogram, nyilvántartások - érdemes a vevői adatokat még időben átvizsgálni!

- Kézi számlák esetében 5 napról 4 napra rövidül a jelentési határidő. (A számlázóprogrammal kiállított számlák esetében nincs változás, marad az azonnali jelentési kötelezettség.)

2020. július 1. - A számlakiállítási határidő 15 napról 8 napra módosul

2020. nyár – NAV online számla, az XSD 3.0 séma nyilvánossá tétele

- 2021 januárjától a Közösségi ügyletek, export ügyletek és a magánszemélyek felé történő értékesítések is online számla jelentési kötelezettség alá esnek majd. A kibővülő adatkör miatt újabb XSD séma, azaz XML módosításra kell felkészülni, a 3.0 verzió a tervek szerint 2021. januárjától váltja a 2.0 verziót.

2021. január 1. – NAV online számla, az XSD 3.0 séma kötelezővé válik

- Szinte minden kiállított számlát jelenteni kell majd, az új XSD 3.0 séma bevezetésével egyidejűleg.

- A NAV-nak nagyságrendekkel több valós idejű online számla jelentés lekezelésére kell felkészülnie, az adózóknak pedig teljeskörűen jelentenie kell mind a cégek, mind a magánszemélyek felé kiállított számláikat.

- Adózói oldalon az eddig online számla adatot nem riportáló adózók, kisadózók körében jelentős többletterhet jelenthet, hogy a manuális számlákat kézzel kell rögzíteni az online rendszerben. Alternatívaként vagy pénztágépet kell beszerezniük és üzemeltetniük, vagy online számla riportra alkalmas számlázóprogramot kell vásárolniuk, vagy meg kell oldaniuk számlaadataik bekötését egy külső, zárt rendszeren keresztül.

2021 első negyedév – A NAV kiajánlja az első áfabevallás-tervezeteket

- A tervezett határidőt a NAV már ismertette az első áfabevallás kiajánlások elkészítésére. Az e-szja rendszeréhez hasonlóan itt is az egyszerűbb cégműködéshez és folyamatokhoz kapcsolódóan várhatóak majd az első áfabevallási tervezetek.

- A bejövő számlákról az adatokat a NAV az online számla jelentések rendszerén keresztül is megkaphatja, azok pontossága kérdéses ugyan, de kiindulópontot jelenthet a NAV-tervezet elkészítéséhez.

- A speciális helyzeteket, az adózók közötti szerződéses adatokat az adóhatóság (egyelőre) nem ismeri, de egy-egy cég gyakorlatát monitorozva, a NAV rendszere erre is képessé válhat.

2022/2023 – SAF-T adatformátum bevezetése

- A Standard Audit File for Tax (SAF-T),- azaz az XML formátumú, adózási célú egységes adatállomány – Magyarországi bevezetésének előkészítését a NAV megkezdte.

- Az OECD által kialakított digitális adatszolgáltatási követelmény magyar verziójának kialakításával és a riportálás bevezetésével a NAV a jelenlegi adatszolgáltatásnál szélesebb adatkörre láthat majd rá, digitális adatküldés és adatelemzés segítségével.

- Jelenleg formálódik mind az adattartalom, mind az érintettek köre, de az már látható, hogy ez a digitális NAV adatszolgáltatás egy még magasabb szintjét kívánhatja majd meg a vállalati szférától. A vállalati pénzügyi adminisztrációs – könyvelő, számlázó, ERP – szoftvereket közvetlenül, vagy közvetett módon, de fel kell készíteni a digitális adatszolgáltatások által támasztott új kihívásokra. Mindez pedig a területen dolgozó munkatársak intenzív fejlesztését, oktatását is megkívánja.

Hogyan készülhetnek fel a társaságok a NAV adó-digitalizációs menetrendjére?

Az eddigi tapasztalatok azt mutatták, hogy adózóként egyrészt problémás lemaradni a NAV-tól, másrészt az adókockázatok minimalizálása egy állandó és jogos elvárás a cég vezetőitől. Gazdasági szereplőként az alábbi szempontokra érdemes figyelni, hogy egyáltalán tartani tudjuk a lépést a NAV-val:

- Az adózási és számviteli folyamatok átalakítása olyan módon, amelybe beilleszthetőek a NAV által a kellő körültekintés körében elvártnak tekintett ellenőrzési pontok a fenti ütemezést figyelembe véve.

- Olyan szoftverek és alkalmazások használata, melyek folyamatosan elérhető fejlesztői csapattal azonnal reagálnak a NAV elvárásaira.

- Olyan gazdasági szakemberek alkalmazása, akik számára nem idegen, sőt igény a fejlesztőkkel való együttműködés.

- Ha az ERP, könyvviteli rendszerek fejlesztése házon belül történt, akkor az IT fejlesztői kapacitások előzetes ütemezése, esetleges bővítése.