A hazai kkv-szektor a 2020-ban kezdődő válságot követően 2022-ben is küzdött külső finanszírozási forrásokért. Gazdaságserkentés céljával a Magyar Állam támogatott finanszírozási formákkal bővítette a hazai idegen források kínálatát, míg egyes piaci szereplők kreatív, a hazai gyakorlatban szokatlan tőkeemelési stratégiákkal álltak elő. Az utóbbiak közül mutat be néhányat az RSM Hungary.

A mai gazdasági környezetben a geopolitikai és gazdasági bizonytalanságok közepette is szüksége van a vállalatoknak külső forrásra növekedési stratégiájuknak finanszírozásához, amelynek a hagyományos banki finanszírozás csak egyik alternatívája – kezdi friss bejegyzését Almási Levente, az RSM Hungary M&A és cégértékelési üzletágának partnere, vezetője. Az adott tulajdonosi érdekeknek és preferenciáknak leginkább megfelelő finanszírozási forma kiválasztásához azonban átfogó pénzügyi, M&A, adós és jogi ismeretekre is szükség lehet. Vegyük sorra, hogy a hagyományos és támogatott hitelezési projekteken kívül milyen más forrásokból meríthetnek finanszírozást a vállalatok!

A hagyományos hitelezési forma: a banki hitel

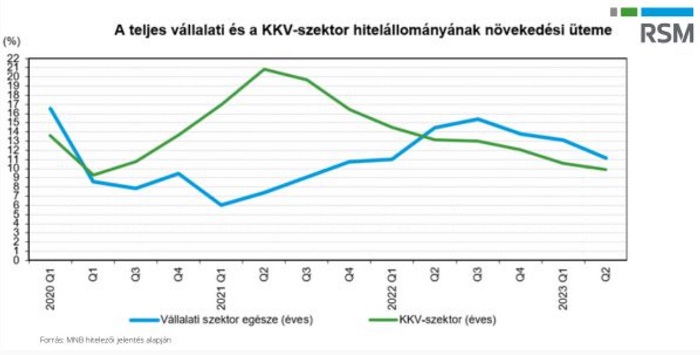

A hagyományos banki hitelszerzéssel 2022-ben tapasztalt nehézségeiről már a „Széchenyi MAX+: a KKV-k kedvező hitele című cikkünkben bemutattuk: 2022 alatt a kamatlábak jelentős emelésével a forint-alapú hitelek átlagos kamatlába 17,99 százalékra emelkedett, amíg az euró alapú hitelek átlagos kamatlába 3,49 százalékra emelkedett. 2022 ben a bizonytalanság és recessziótól való félelem hatására a beruházási hitelek volumene jelentősen csökkent, és a vállalati és banki kockázatvállalási kedv is visszaesett.

A hagyományos banki finanszírozás visszaesésének ellenére a vállalatok bankokkal szembeni hitelállománya éves összevetésben 11 százalékkal nőtt 2022 II. negyedéve és 2023 II. negyedéve között, amelyből a 2023. évi II. negyedéves hitelállomány-bővülés már inkább a nagyvállalati devizahitelek révén jött létre.

A gazdasági hanyatlásra válaszul a Magyar Kormány jelentős hitelprogramokkal kezdte támogatni a hazai KKV szektort (Széchenyi Kártya Program MAX+, valamint a 2023 februártól induló Baross Gábor Újraiparosítási Hitelprogram). A programok keretében elsősorban az energiaválság, valamint a nemzetközi értékláncok zavarai ellen küzdő hazai KKV és nagyvállalati szereplők juthatnak / juthattak forgóeszközhitelhez, beruházási hitelhez vagy zöld beruházási hitelhez. A finanszírozási céltól függően euró hitel esetén 3 százalék vagy 8 százalék, forint hitel esetén 5 százalék vagy 12 százalék maximális éves fix kamattal számolhatnak a hitelfelvevők.

Kkv finanszírozása vállalati kötvénykibocsátással

A hagyományos banki hitelezési folyamatokkal szemben, a vállalati forrásbevonás tőkepiaci alapon is történhet: egyik formája a vállalati kötvények kibocsátása. A vállalati oldalról nézve, ezek a kötvények teszik lehetővé a tőkebevonás szélesebb körű befektetőkhöz történő eljuttatását, ideértve az intézményi befektetőket és a nagyközönséget is, akik közül sokan preferálják a kötvény kamatfizetések kiszámíthatóságát a részvényekével szemben, és további előny, hogy rugalmasabbak lehetnek a visszafizetési és egyéb kibocsátási feltételek a banki hitelekénél.

Kamatozó részvények

A tőkepiacon a finanszírozás bebiztosításához a különböző kockázati besorolású befektetők tág spektruma felett versengenek a vállalatok, így egyes cégek egyedi pénzügyi megoldásokkal kínálkoznak ennek érdekében.

Ilyen megoldás lehet a kamatozó részvény is, ami a kötvénykamathoz hasonló fix osztalékot kínál a befektetőknek, ugyanakkor bizonyos tulajdonjogokat is biztosít az értékpapír tulajdonosának, szemben a vállalati kötvénnyel.

Vonzó megoldás a befektetőknek is, mivel az államkötvény fölötti fix hozamot biztosít, ami csak növekedhet plusz osztalékfizetés esetén, s emellett mind a vállalat, mind a befektetők számára az osztalékfizetések kiszámíthatósága különösen kedvelt faktorként léphet fel, hasonlóan a vállalati kötvényekhez.

Átváltható kötvények

Az egyedi, hibrid termékek között találhatók az átváltható kötvények is, amelyek szintén részvényekre és kötvényekre jellemző tulajdonságokat tartalmaznak egyaránt. Az átváltható kötvény olyan kötvény, amelyet a birtokosa előre meghatározott számú részvényre válthat át bizonyos feltételek teljesülése esetén adott lejárati időpontokban. Sok befektető vonzónak tartja az „egyszerű” kötvényeket meghaladó hozamlehetőséget, emellett jellemzően hosszú lejáratúak, így a hosszabb távú növekedési stratégiát követő befektetők/vállalatok számára különösen előnyösnek bizonyulhat.

A befektetők átválthatják részvényekre a kötvényeiket, ami után a vállalat visszafizetési kötelezettségei megszűnnek (hiszen a kötvény átváltásra kerül részvényre, ugyanakkor a meglevő tulajdonosi részesedés hígul).

Lombard hitel

A vállalatok egyedi finanszírozási lehetőségeiben a hígulás veszélye és más problémák miatt nem mindig a legjobb opció az újabb értékpapírok kibocsátása. A vállalatok a bankokhoz fordulva választhatnak úgy, hogy piacképes értékpapírjaikkal fedeznék újabb forrásaikat más értékes eszközeik helyett: erre szolgál a Lombard hitel. Fedezetként bankbetétet, államkötvényt és részvényt is elfogadnak a bankok, jellemzően rövid lejáratú, szabad felhasználású, és kamata általában a személyi kölcsönök kamatainak szintjével mérhető össze. Nem olcsó megoldás, viszont a sokszor költséges ingatlan értékbecslést és egyéb más fedezeti elemet is kiválthat.