Eddig a költségvetésnek termelték a pénzt a biztosítók, akár a teljes nyereségüket elviheti az extraprofitadó. Több biztosítási forma is megszenvedte, hogy az ügyfelek kénytelenek spórolni. Egyedül az utasbiztosítások szárnyalnak, amelyeknél minden eddigi rekord megdőlt a nyaralási szezon végére – derül ki a Bank360.hu elemzéséből.

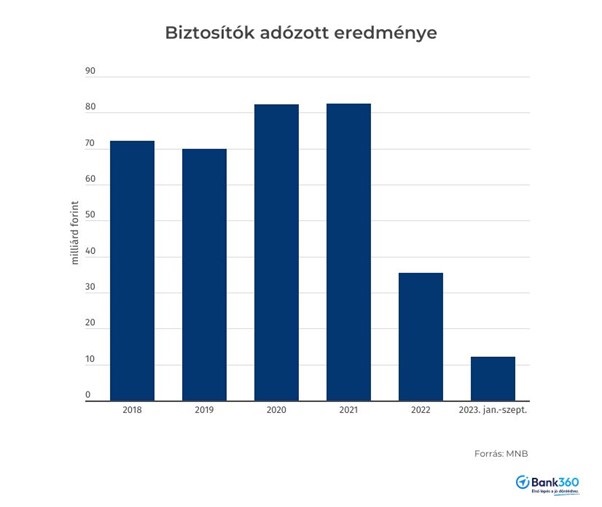

Egyáltalán nem néz ki fényesen a hazai biztosítási piac első kilenc hónapja. A szektor adózott eredménye alig érte el a 12 milliárd forintot, ami 42 százalékkal alacsonyabb a tavalyinál, a 2021-esnek pedig csak az ötöde. A harmadik negyedévben ráadásul mintegy 4,6 milliárd forintos mínuszban zártak a biztosítók a Magyar Nemzeti Bank most publikált adatai szerint. A legnagyobb érvágást az ágazatnak a pótadók okozták, már tavaly is mintegy 50 milliárd forintot vitt el csupán extraprofitadó címen az állam a nyereségükből, az idén pedig még ennél is nagyobb összeget fizethetnek be a biztosítók a költségvetésbe. Egyes piaci szereplők azt prognosztizálták, hogy a különadók miatt 2023-ban teljesen el is tűnhet a szektor nyeresége. Ha a negyedik negyedévet is veszteséggel zárják, ez az előrejelzés akár valóra is válhat.

Sokan spórolnak a biztosításokon

Miközben a profitot viszi az állam, a bevételeket nem hozza a lakosság. Az életbiztosítási szerződések száma csökkent az elmúlt egy évben, most szeptemberben csaknem 16 ezerrel kevesebbet tartottak nyilván, mint tavaly. A legtöbben az egyszeri díjas konstrukciókból szálltak ki, de a rendszeres díjas vegyes életbiztosításokat is tízezer számra mondják fel, vagy döntenek a lejárat után úgy, hogy nem kötnek másikat. A nyugdíjbiztosítás még mindig jól fogy, az adókedvezménynek is köszönhetően 2023-ban is kötöttek 29 ezer új szerződést, és az érdeklődés megmaradhat az év hátralévő részében.

A nem életbiztosításoknál látszik, hogy a lakosság spórolni kezdett. A lakossági vagyonbiztosítások (ezek jellemzően a lakásbiztosítások) száma egy év alatt csaknem 12 ezerrel csökkent, különösen sokan mondták fel a hitelfedezethez kapcsolódó lakásbiztosításukat. Ez lehetne részben jó irány is, ha mást, jobb biztosítást kötöttek helyette, de összességében véve most szeptemberben kevesebb ingatlannak volt biztosítása, mint egy éve.

Az is a spórolást mutatja, hogy miközben a kötelező gépjármű-felelősségbiztosítások (kgfb) száma 27,5 ezerrel nőtt egy év alatt, a cascók száma több mint 7 ezerrel csökkent, vagyis a forgalomban lévő járművek egyre kisebb részére kötnek teljes körű biztosítást.

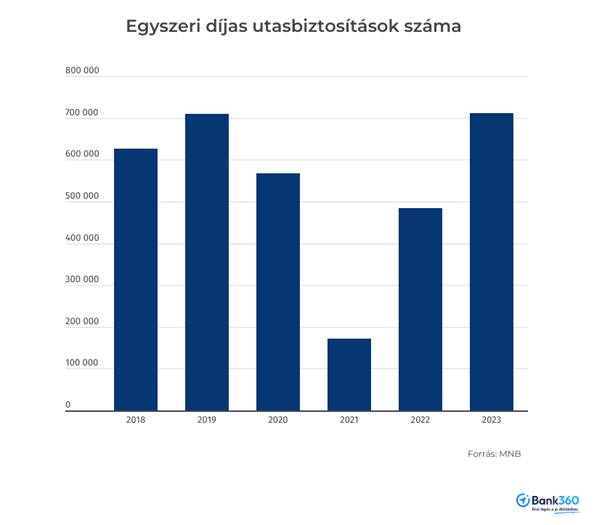

A Bank360.hu elemzése szerint a spórolásból viszont semmit sem éreztek az utasbizosítások, a nyaralási szezon végére minden rekordot megdöntöttek az idén. Az egyszeri díjas szerződések száma kilenc hónap alatt már 712 ezer fölött volt, ami hatalmas ugrás, 230 ezerrel több mint 2022-ben. Ez már a 2019-es, utolsó covid előtti év eredményét is meghaladja, amikor 709 ezer utasbiztosítási szerződést kötöttek a magyarok. Ez azt mutatja, hogy nemcsak a külföldi utakon nem spóroltak azok, akiknek maradt rá elég költenivalójuk, hanem az utasbiztosításokra sem sajnálták a pénzt.

A díjbevétel is szépen nőtt, megközelítette a 16 milliárd forintot kilenc hónap alatt, ez 28 százalékkal nagyobb a 2022-esnél, és természetesen a 2019-esnél is magasabb 23 százalékkal, de az azóta mért mintegy 50 százalékos inflációt is beszámítva reálértéken az idén még nem hoztak annyit az utasbiztosítások, mint négy éve.

Vékonyan csordogál a díjbevétel

Az életbiztosításokban viszont annál jobban látszik az emberek spórolása: három negyedév alatt 429,5 milliárd forintot fizettek be, ez tíz százalékkal marad el a tavalyitól, ami az inflációt is figyelembe véve nagyon gyenge eredménynek számít. A nyugdíjbiztosításoknál 17 százalékos díjbevétel-növekedést mértek ugyan, de ez sem kiugró, hiszen a szerződések száma nőtt, és ehhez képest a díjbevétel emelkedése nem haladja meg kiugró mértékben a tavalyi 14,5 százalékos átlagos inflációt, az ideinek pedig alatta marad.

A nem életbiztosításoknál nagyjából megegyezik tavalyi inflációval a díjbevételek növekedése, 719,3 milliárd forint folyt be, ami 14 százalékkal nagyobb a 2022-esnél. A lakásbiztosítások díja nagyjából az infláció mértékével emelkedhetett, hiszen a díjbevétel 15 százalékkal nőtt. A kgfb díjbevétel viszont csak 11 százalékkal ugrott meg, ami azt jelenti, a biztosítók nem építették be teljes mértékben az inflációt a díjakba. A cascónál nagyobb lehetett a díjemelés, hiszen 20 százalékkal nőtt a díjbevétel.