A 2019. július 1-től hatályba lépett új Szocho tv. alapvetően az eho integrációjával és a kedvezményrendszer átalakításával hozott újat a korábbi szabályozáshoz képest, az adókulcs évközi csökkenése pedig olcsóbbá teszi a munkaerő foglalkoztatását. 2020-tól pedig további 2 százalékpontos csökkenés várható – írja dr. Horváth Zoltán, az RSM Hungary adótanácsadója.

A szocho-kedvezmények kapcsán négy dologra is fokozottan figyelni kellett a vállalkozásoknak – kezdi friss bejegyzését dr. Horváth Zoltán, az RSM Hungary adótanácsadója.

- mely kedvezményeket vehetik igénybe folytatólagosan a régi szabályok alapján,

- melyeket érvényesíthetik az új szabályok alapján,

- milyen kedvezmények kerülnek kivezetésre, illetve

- mely kedvezményeket érvényesíthetik visszamenőlegesen akár önellenőrzéssel is.

Az évközi – 2019. július 1-től hatályba lépő – 2 százalékpontos szocho-csökkentés áldásos hatása több fronton is érvényre jut:

- nyilvánvaló, de nem lehet említés nélkül hagyni, hogy csökkennek az összevont adóalapba tartozó jövedelmek (munkabér, munkabér-jellegű juttatások, megbízási díjak, üzletszerű ingó- és ingatlanértékesítések, egyéb jogcímen megszerzett jövedelmek stb.) közterhei,

- csökken a béren kívüli (pl. SZÉP kártya) és egyes meghatározott (pl. üzleti és csekély értékű ajándékok, rendezvényen átadott ajándéktárgyak stb.) közterhe. Az adócsökkenés hatására bruttó cafeteria keretet alkalmazó munkáltatók esetében az év második felében a munkavállalók valamennyivel több nettó juttatáshoz jutnak, mint az év első felében.

- azokban az esetekben, amikor a magánszemély nem kifizetőtől szerez összevont adóalapba tartozó jövedelmet (pl. külföldről, önkéntes biztosítópénztártól kapott jövedelem) július 1-től a jelenlegi 84 százalékos szabály helyett az adóalapot a jövedelem 85 százalékában kell megállapítani;

- az elkülönülten adózó jövedelmek közül mindenképpen kiemelendő az osztalék adóterhének csökkenése, persze csak azokban az esetekben, amikor a minimálbér 24-szeresét el nem érő szja-alap miatt szocho kötelezettség merül fel e tekintetben;

- a kivások esetében a szocho-csökkenés hatása csak késleltetetten jelenik majd meg, a kiva 2020. január 1-től bekövetkező 1 százalékpontos csökkenésekor.

- az évközi 2 százalékpontos (illetve a 2020-tól a reálkereset alakulásának függvényében várható további 2 százalékpontos) csökkenés a szocho-kedvezmények mértékét is befolyásolja, amelyet az alábbiakban részletezünk.

A szocho-kulcs változása során különös tekintettel kell lenni az átmeneti szabályozásra, azaz a júniusi munkabér után még mindenképpen 19,5 százalékos szocho-t kell felszámítani, azonban pl. a béren kívüli juttatások esetében a SZÉP-kártyára júliusban érkező jóváírás már 17,5 százalék szocho-terhelés alá esik. Fokozott figyelemmel kell tehát megállapítani a bevétel megszerzésének időpontját.

Eho helyett szocho 2019-től

Az eho megszűnésével gyökeresen átalakult az a tradicionálisnak mondható szemlélet, amely adózási szempontból aszerint tett különbséget egyes jövedelemtípusok adókezelése között, hogy azok

- a biztosított magánszemély foglalkoztatási jogviszonyban kifejtett tevékenységéhez, vagy

- a magánszemély egyes vagyonelemeinek hasznosításához kapcsolódnak.

Az előbbi logika mentén 2018. december 31-ig főszabály szerint szocho terhelte a magánszemély önálló és nem önálló tevékenységből származó jövedelmeit, ugyanakkor nem terjedt ki a szocho hatálya:

- a magánszemély önálló tevékenységből származó jövedelmei közül az ingatlanbérbeadásra, illetve a gazdasági tevékenység keretében történő ingatlanértékesítésre,

- egyéb jogcímen megszerzett jövedelmekre (pl. önkéntes nyugdíjpénztári kifizetések, alacsony adókulcsú államból kapott osztalék és kamat stb.)

- egyes elkülönülten adózó jövedelmekre (mint pl. az osztalék, árfolyamnyereség, vállalkozásból kivont vagy értékpapír-kölcsönzésből származó jövedelem stb.),

- a külföldi előadóművész jövedelmére, valamint a kifizetői adóteher mellett adható béren kívüli, egyes meghatározott juttatásokra és a kamatkedvezményből származó jövedelmekre sem.

A kivételként említett jövedelmek korábban a 14, illetve 19,5 százalékos eho hatálya alá tartoztak, bár ez nem minden esetben jelentett tényleges eho-terhelést is egyben. Például az ingatlanbérbeadást 2018-tól kezdődően nem terhelte 14 százalékos eho, illetve az elkülönülten adózó jövedelmek, továbbá a külföldi előadóművészek jövedelme esetében a 450 000 forintos hozzájárulás-fizetési felső határ elérése miatt nem merült fel minden esetben adófizetési kötelezettség.

2019-től megszűnik az itt vázolt distinkció, így egységesen egykulcsos, 19,5, illetve július 1-től 17,5 százalékos mértékű szociális hozzájárulási adó terheli valamennyi előbb említett jövedelemtípust.

Az adóterhelés szempontjából ennek az alábbi jelentősebb következményei vannak:

- a jövedelemkorlátig (lsd. alább) 2019-január 1-től a 15 százalékos szja mellett 19,5 százalék, július 1-től pedig 17,5 százalék szocho-t kell fizetni (a korábbi 14 százalékos eho helyett) az elkülönülten adózó jövedelmek (pl. osztalék, árfolyamnyereség),illetve a külföldi előadóművész jövedelme után;

- a béren kívüli juttatások (SZÉP-kártya) adóterhe az eho-szocho integráció és az 1,18-as szorzó eltörlésének együttes hatására a korábbi 34,22 százalékról a 2019. január 1.– július 1. közötti időszakban 34,5 százalékra emelkedett, majd július 1-től 32,5 százalékra csökken; az egyes meghatározott juttatások és a kamatkedvezményből származó jövedelem (adóterhe a jelenlegi 40,71 százalékról 38,35 százalékra csökken július 1-től), valamint az egyéb jogcímen megszerzett jövedelmek adóterhe 34,5 vagy 28,98 százalékról 32,5 vagy 27,62 százalékra módosul az adókulcs csökkenés következtében.

A külön adózó, illetve a külföldi előadóművészek jövedelmei kapcsán kiemeljük, hogy azok után abban az esetben merül fel ténylegesen is szocho-fizetési kötelezettség, ha a magánszemély összevont adóalapba tartozó és elkülönülten adózó, valamint a külföldi előadóművész jövedelmei összesen nem érik el a minimálbér (2019-ben 149 000 forint) huszonnégyszeresét (3 576 000 forint). Ez a hozzájárulás-fizetési korlátra lefordítva azt jelenti, hogy a korábbi 450 000 forintról 697 320 forintra emelkedett a limit, azonban ez gyakorlati tapasztalataink szerint a külföldi előadóművészek esetében tipikusan nem eredményez mentesülést a szocho alól A jövedelemkorlátba tehát nem kell beszámítani a kifizetői adóteher mellett adható juttatásokat. Az előzőekben leírtak azt jelentik, hogy ha pl. egy cég magánszemély tulajdonosának havi bérjövedelme meghaladja a minimálbér kétszeresét, akkor az osztalék után már nem kell szochót fizetnie.

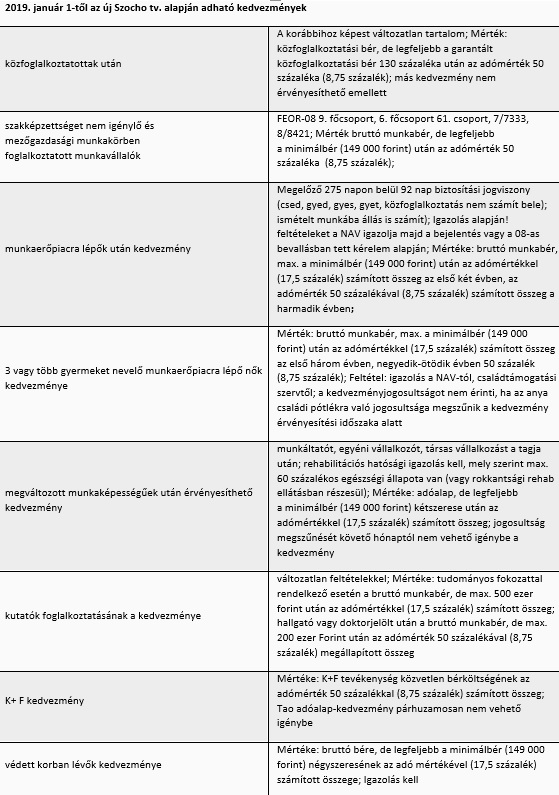

Szocho kedvezményrendszer

Általánosságban elmondható, hogy 2019-ben

- emelkedett a szocho-kedvezmények mértéke, ugyanis azok mértéke a korábbi 100 000 forint helyett a minimálbérhez kötődik,

- részmunkaidős foglalkoztatás esetén nem kell arányosítást alkalmazni, illetve

- egyes kedvezmények (pl. munkaerőpiacra lépők kedvezménye) igénybevétele adminisztratív szempontból is egyszerűbbé vált.

2019. január 1-től jelentősen átalakult a szocho-kedvezmények rendszere. A szocho-kulcs évközi csökkenése értelemszerűen csak a 2019. január 1-től az új Szocho tv. alapján igénybe vehető kedvezményeket érinti. Az alábbi táblázatban foglaltak szerint az új Szocho tv. alapján adható kedvezmények mindenekelőtt a munkaerőpiacra lépést ösztönzik, míg átmeneti rendelkezés alapján 2019-től érvényesíthetőek olyan jelenleg is meglévő kedvezmények, amelyeknek érvényesítése 2018. december 31-én folyamatban van. Amennyiben 2018-ban nem áll rendelkezésre az a kedvezmény érvényesítéséhez szükséges igazolás, úgy a kedvezményt önellenőrzéssel lehet figyelembe venni.

2018. december 31-el kivezetésre kerültek – azaz idén már átmeneti szabály alapján sem érvényesíthetőek – az alábbi kedvezmények:

- 25 év alatti és 55 év feletti munkavállaló utáni kedvezmény;

- Karrier Híd kedvezmény;

- rehabilitációs kártyával történő foglalkoztatáshoz kapcsolódó kedvezmény,

- részmunkaidős kedvezmény (pl. pályakezdő fiatalok, 50 év feletti munkanélküliek, gyermek gondozását, családtag ápolását követően munkát keresők foglalkoztatásához kapcsolódóan)

Megjegyezzük, hogy 2019-től nem kell szakképzési hozzájárulást fizetni azokban az esetekben, amikor nem merül fel szocho-fizetési kötelezettség, így pl. a munkaerőpiacra lépő munkavállalók, illetve a 3 vagy több gyermeket nevelő munkaerőpiacra lépő nők után az első két, illetve három évben szakképzési hozzájárulást sem kell fizetni.

Valamennyi kedvezményre vonatkoznak majd azok az elvi jellegű korlátozások, melyek szerint a kifizető ugyanazon természetes személy után csak adókedvezményt vehet igénybe, illetve a munkáltató a személyében bekövetkező változás esetén az átvevő munkáltató folytathatja a kedvezmény érvényesítését a fennmaradó időszakra.

A kivásokat is érintették a 2019-es változások

Bár 2019-től a béren kívüli juttatások és az egyes meghatározott juttatások is kivaalapot képeznek személyi jellegű kifizetésként, ugyanakkor a kedvezményezett foglalkoztatott után érvényesíthető kedvezmény éves összegét továbbra sem kell figyelembe venni a kivaalap meghatározása során.

Kedvezményezett foglalkoztatottnak minősül az a személy, aki után a szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után, munkaerőpiacra lépők után, három vagy több gyermeket nevelő munkaerőpiacra lépő nők után, megváltozott munkaképességű munkaviszonyban/tagi jogviszonyban álló személy után, doktori vagy magasabb tudományos fokozattal/tudományos címmel rendelkező kutató/fejlesztő, illetve doktori képzésben részt vevő hallgató vagy doktorjelölt után, K+F tevékenység után érvényesíthető kedvezményeket vesznek igénybe.

Mi lesz a Brexit után a kiküldöttekkel?

A fentiekben tárgyalt nagy horderejű változások árnyékában megbújnak a Brexittel összefüggő átmeneti szabályok. Ez utóbbiak szerint a Brexitet megelőzően megkezdett kiküldetések esetében a kiküldetés végéig, de legfeljebb 2020. december 31-ig az uniós szabályokat kell alkalmazni, azaz brit kiküldöttek továbbra is A1-es igazolással mentesülhetnek majd a magyar szocho-kötelezettség alól.

A Brexitet követően megkezdett kiküldetések esetében a harmadik országbeliekre vonatkozó mentesülési szabályokat kell majd alkalmazni a brit állampolgárokra is, amíg meg nem születik az Egyesült Királyság és Magyarország közötti szociális biztonsági egyezmény.