Nem újkeletű, hogy külföldi társaságok beruházás céljából kereskedelmi ingatlant vásárolnak Magyarországon. Ugyanakkor az adásvételi szerződés megkötésekor általában még nincsenek teljeskörűen tisztában az adózási következményekkel. Dr. Kiss Helga, az RSM Hungary adóigazgatója összefoglalta, hogy mire érdemes figyelni, és hogy melyek a leggyakoribb buktatók.

Kell-e engedély az ingatlanszerzéshez?

Jó hír, hogy a 7/1996. (I. 18.) Korm. rendelet értelmében a nem termőföld kategóriába tartozó ingatlanokon az Európai Unió bármely tagállamában, valamint az Európai Gazdasági Térségről szóló megállapodásban részes államokban (Norvégia, Liechtenstein, Izland) bejegyzett jogi személyiségű, külföldi társaságok engedély nélkül szerezhetnek tulajdonjogot – kezdi friss bejegyzését dr. Kiss Helga, az RSM Hungary adóigazgatója.

Továbbá nem engedélyköteles az EGT-államnak nem minősülő országban bejegyzett külföldi vállalkozásnak a magyarországi fióktelepe által folytatott vállalkozási tevékenységhez szükséges ingatlan tulajdonának megszerzése nemzetközi szerződésben meghatározott esetekben, vagy ha a külföldi vállalkozás székhelye szerinti állam és Magyarország között erre vonatkozóan viszonosság áll fenn.

Ugyanakkor a fent felsoroltakon kívüli valamennyi esetben (pl. egyéb harmadik országbeli külföldi jogi személy) a mező- és erdőgazdasági földnek nem minősülő ingatlan tulajdonjoga kizárólag kormányhivatali engedéllyel szerezhető csak meg.

Áfamentes vagy adóköteles az ingatlanvásárlás?

Az egyik gyakori buktató az ingatlanügylet helyes áfa minősítése, mely a szabályozás összetettsége miatt általában már tanácsadók bevonását igényli. A tét nem kicsi, hiszen a mérlegelés tárgya a vételár több mint egynegyede, egy jó döntéssel pedig többmilliós nagyságrendű áfa finanszírozását lehet elkerülni.

Egy meglévő kereskedelmi ingatlan megvételénél maradva, az Áfa törvény a beépített „régi” (azaz két évnél régebbi) ingatlan és az ahhoz tartozó földrészlet, illetve az építési teleknek nem minősülő beépítetlen ingatlan értékesítését főszabály szerint mentesíti az áfa alól. Ugyanakkor mivel ezen ingatlanok értékesítésére az értékesítő adóalany adókötelezettséget választhat, úgy az adó megfizetésénél figyelemmel kell lennie az ún. belföldi fordított adózásra. Eszerint az áfa megfizetésére nem az értékesítő, hanem az ingatlan beszerzője lesz a kötelezett az alábbi feltételek együttesen teljesülése esetén:

- az ügylet teljesítésében érintett felek mindegyike belföldön nyilvántartásba vett adóalany; és

- egyiknek sincs olyan, az Áfa törvényben szabályozott jogállása, amelynek alapján tőle adó fizetése ne lenne követelhető (pl. alanyi mentesség, mezőgazdasági tevékenységet folytató adóalanyok, magyar adószámmal nem rendelkező külföldi adóalanyok, magánszemélyek stb.).

A fentiek miatt az egyes ügyletek áfakötelezettségének, illetve azzal kapcsolatban a forgalmi adó fizetésére kötelezett személy megállapítása is meghatározó kérdés. Egyrészt annak van jelentősége, hogy az adott ingatlan az áfakötelezettség szempontjából milyen körbe tartozik, másrészt a fordított adózás kizárólag abban az esetben alkalmazható, ha mind az eladó, mind az vevő magyar adószámmal rendelkező adóalany, amely az adókötelezettségét az általános szabályok szerint teljesíti. Az utóbbi feltétel külföldi céges vevők esetében áfaregisztrációs kötelezettséggel is járhat, az adószám kiadására azonban a szükséges dokumentumok megléte esetén is általában két hetet kell várni, így érdemes ezzel is előre számolni.

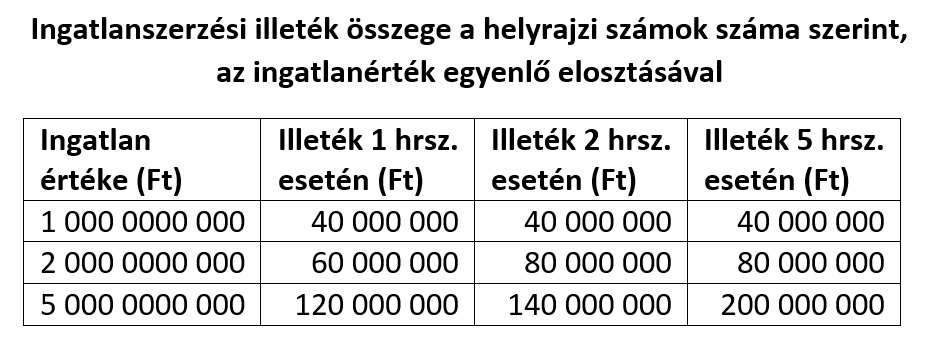

Ingatlanvásárlási illeték

Az ingatlan megszerzése után fizetendő visszterhes vagyonátruházási illeték mind a belföldi, mind a külföldi cégeket terheli. Fontos számításba venni, hogy a megvásárlásra kerülő ingatlan hány helyrajzi számon van bejegyezve, mivel az illeték helyrajzi számonként kerül kivetésre (mértéke 1 milliárd forintig 4%, a forgalmi érték ezt meghaladó része után 2%, de legfeljebb 200 millió forint).

Többféle helyi adó is felmerülhet

Míg az illetékkötelezettség már szinte evidens, ugyanakkor tapasztalatunk szerint a helyi adók terén már kevesebb információ áll a külföldi vevők rendelkezésére. Önkormányzatonként eltérő, de adott esetben építmény- és telekadó, illetve az ingatlan hasznosítása (pl. bérbeadása) esetén helyi iparűzési adókötelezettséggel is számolnia kell a külföldi vevőnek.

Iparűzési adó tekintetében a gazdasági tevékenység (pl. bérbeadás) kezdő időpontjának pontos meghatározása (például az ingatlan birtokbaadása megtörténik, de a bérleti szerződés csak a következő hónaptól lép hatályba) jelenthet nehézséget, amely azonban kijelöli, hogy mely időponttól kell az adó alá bejelentkezni. Továbbá építmény- és telekadónál is fontos lehet a megfelelő időzítés, többek között, hogy a tulajdonátruházásról szóló szerződés mikor kerül az ingatlanügyi hatósághoz (földhivatalhoz) benyújtásra, mivel a naptári év első napján az ingatlannyilvántartásban a telek tulajdonosaként szereplő adóalany lesz az adó alanya. Például, ha az adásvételi szerződés decemberben megkötésre kerül, de az ünnepek miatt a rendelkezésre álló 30 napon belül csak január első napjaiban kerül benyújtásra a földhivatalhoz, akkor a tulajdonjog átszállásának ellenére az építmény- és/vagy telekadó kötelezettség még az eladót terheli. Amennyiben a felek ettől eltérően már az új tulajdonost szeretnék látni adókötelezettként, erre is lehet megoldás, az illetékes hatósággal történő megfelelő egyeztetés alapján!

Egyéb gyakori kötelezettségek

Amennyiben a megvásárolt ingatlant a külföldi befektető hosszú távra bérbe adja, vagy azt más módon hasznosítja, úgy társasági adó telephely keletkezése okán társasági adókötelezettség is terhelheti a külföldi bérbeadót. (A társasági adó telephelyként történő működés speciális szabályairól itt olvashat)

Ugyanakkor a bevétellel szemben a társasági adóban használt értékcsökkenési leírás alkalmazható, ha a megvételre került ingatlanon egyéb épületek, építmények, illetve tárgyi eszközök is találhatóak, de maradványérték nem vehető figyelembe (értékcsökkenés kizárólag telek értékesítése esetén nem jöhet szóba). A leírási kulcsot az épület jellege határozza meg, de hosszú élettartamú épületek esetén 2 százalék, míg bérbe adott építménynél a gyorsított 5 százalékos amortizáció is alkalmazható.

Ha az adás-vétel nem független vállalkozások között, hanem csoporton belül történik, akkor az ügyletről jó eséllyel meg kell emlékezni a transzferár nyilvántartásokban, ez is vizsgálandó kérdés.

Akkor például, ha az ingatlan értékéről készített szakértői tanulmányban egy összegben határozzák meg az értékesítendő ingatlan piaci árát, és a telek, valamint az épület értéke külön-külön egyéb más forrásból sem derül ki – például ezen összegeket az ingatlan adás-vételi szerződés sem tartalmazza – akkor szükséges az ingatlan értékén belül a telek értékének az utólagos meghatározása. Ehhez egy újabb ingatlan értékbecslés vagy akár más megbízható közgazdasági módszer is alkalmazható lehet, bár kétségtelenül jobb, ha mindezekre a buktatókra már előre, a tranzakció előkészítése során gondolunk.

A tervezett tranzakció adóoptimalizálása, az ezzel összhangban álló szerződéses feltételek kialakítása, valamint a példaként bemutatott kockázatok és potenciális buktatók elkerülését a gyakorlati tapasztalat és a szabályozási háttér ismerete hatékonyan tudja biztosítani.