Kevesebb mint a felét éri a mai ingatlanárak mellett az idén még elérhető Családi Otthonteremtési Kedvezmény összege a Credipass és a Duna House szakértőinek számításai alapján. Az átlagos négyzetméterárak 2016 óta néhol a duplájára vagy annál is nagyobb mértékben emelkedtek, ami mellett a megugró infláció is számottevő mértékben csökkentette a 7 éve változatlan állami lakástámogatás összegét.

A kormány június végi bejelentésének értelmében 2024-től új szabályok lesznek érvényesek mind a Családi Otthonteremtési Kedvezmény (csok), mind a Babaváró támogatás esetében. A lakástámogatások változása máris érezhetően befolyásolta az ingatlanpiaci folyamatokat, az első bejelentés, illetve a részletek ismertetésének hatására élénkülő érdeklődést tapasztaltak az ügyfelek részéről az ingatlan- és pénzügyi szakértők egyaránt.

„A jól időzített döntések időszaka következik most az ingatlan- és hitelpiacon, hiszen akár több tízmillió forinttal jár jobban, aki még az idei évben vásárol. Az egyéni élethelyzetek mérlegelése mellett azonban a megfontolt lépésekhez elengedhetetlen az állami támogatások változásainak alapos értelmezése” – mondta Fülöp Krisztián, a Credipass magyarországi vezetője.

„Az új rendszer fontos elemeként emelkednek a jelenlegi támogatási összegek a falusi csok esetében, ezzel szemben a csok azonban már nem lesz elérhető olyan széles körben, mint eddig, hiszen városi formáját kivezetik a következő évtől. A támogatási forma hiánya sok család számára okozhat nehézséget, hiszen számottevő kiesést jelent az otthonteremtésre szánt kasszából” – folytatta a vezető.

A Credipass és a Duna House szakértői ennek apropóján utánajártak, hogy mit érhet ma, 2023-ban egy kétgyermekes család számára a csok támogatás összege a lakáspiacon.

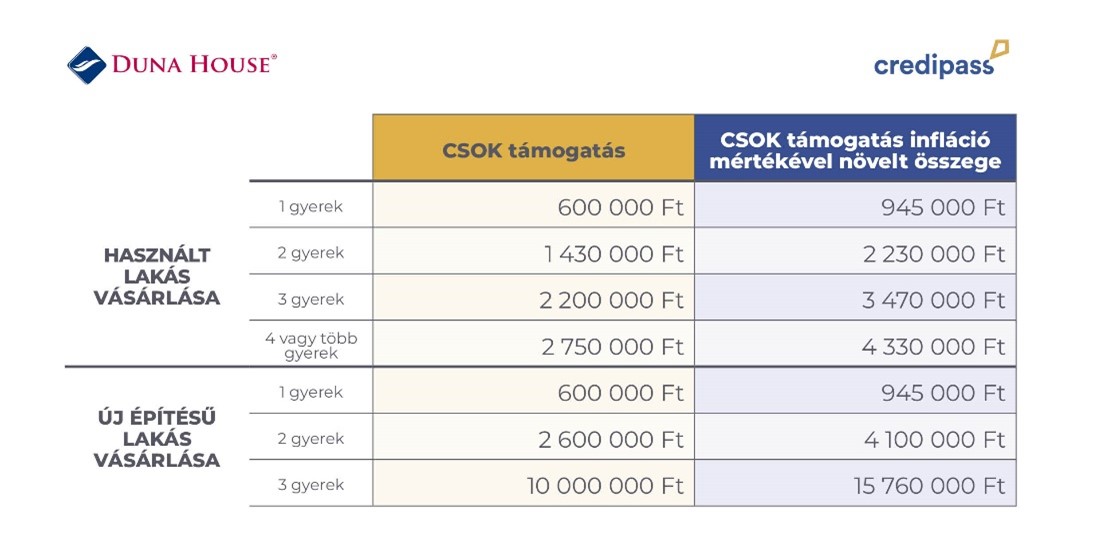

A jelenlegi szabályozás szerint a Családi Otthonteremtési Kedvezmény még az idei év végéig új vagy használt lakás vásárlása esetén vehető igénybe, a támogatás összege pedig jelenleg 600 ezer forinttól 10 millió forintig terjedhet, amely egy már meglévő, vagy vállalt gyermek után is felvehető. A hitel összege többféle lakáscélra is fordítható. Az érvényben lévő támogatási rendszer szerint használt lakás vagy lakóház vásárlása vagy a meglévő bővítése esetén, 2 gyermek után 1.430.000 forint támogatási összegre jogosult a család. Ebből kiindulva a Credipass szakértői kiszámolták, hogy az infláció 2016 óta mekkora pénzromlást eredményezett, azaz mennyivel csökkent a szóban forgó 1.430.000 forint vásárlóereje.

A vizsgált, kétgyermekes példa esetében használt lakás vásárlásakor minimum 800 ezer forinttal kellene megnövelni a mostani, egyébként 7 éve változatlan csok összegét ahhoz, hogy arányaiban a 2016-os viszonyoknak megfelelő mértékű támogatást nyújtson a családoknak, ami 2.230.000 forint körüli összeget jelent.

Beszédes adat továbbá, hogy a 2016-os 10+10 millió forintos, akkoriban csak új lakáscél és 3 gyermek vállalása esetén elérhető (vissza nem térítendő támogatás és támogatott hitel) konstrukció összegének minimum 15,7 millió forintra kellene növekednie ahhoz, hogy lépést tartson a mai viszonyokkal. Ez a módosítás a támogatott hitelnél egyébként meg is történt, hiszen egy 2019-ben történt változásnak köszönhetően, jelenleg a 3 gyermekes csok igénylők 15 millió forint hitelt igényelhetnek 3 százalékos, kamattámogatott konstrukcióban.

A Credipass és a Duna House szakértői megvizsgálták, hogy a csok támogatás bevezetésének, majd gyors kibővítésének évében, vagyis 2016-ban hogyan alakultak az ingatlanárak a piacon és mire lett volna elegendő az 1 430 000 forintos (2 gyermekes) csok.

A támogatási összeg a mai árakhoz viszonyítva jóval kevesebb mozgásteret adhat az ingatlanvásárlást tervező családoknak. Míg 2016-ban például egy fővárosi panellakás megvásárlása esetén 5 m2-re volt elegendő a támogatási összeg, addig ma mindössze megközelítőleg 1,8 négyzetmétert fedez a két gyermek esetén, használt ingatlan vásárlására igényelhető csok összege. A budapesti házgyári lakások aktuális, 2023 második negyedéves négyzetméteráraival számolva, a támogatás összegét kb. 2,5-3-szorosára kellene emelni ahhoz, hogy a kétgyermekes, használt lakásra igénybe vehető csok ma is 5 négyzetméternyi panellakást érjen.

A Duna House közreműködésével idén júniusban zárult eladások adatai alapján egy Budapest belvárosában található, használt téglalakás ára ma négyzetméterenként 1 millió forint körül mozog, tehát 5 m2-t, nagyjából 5 millió forintért vásárolhatna meg egy család, míg ez 2016-ban – az 528 ezer forintos, átlagos négyzetméterárak mellett – már 2 640 000 forintért az övék lehetett.

Ha a falusi csokkal megegyezően, csupán az infláció mértékével emelték volna a két gyermek esetén, használt lakás vásárlására igényelhető „városi” csok összegét, az sem nyújtott volna a 2016-ossal megegyező mértékű támogatást a családok otthonteremtéséhez.