Az Európai Unión belül a vevői készletekre vonatkozó speciális szabály egységessé válik 2020-tól, így két különböző uniós országban működő eladó és vevő minden országban azonos feltételek alapján mentesül az extra adóadminisztráció és adóbejelentkezési kötelezettség alól – hívja fel a figyelmet az RSM Hungary.

Milyen helyzetre vonatkozik a vevői készletre vonatkozó áfaszabály 2019-ben?

A vevői készlet egy áfához kapcsolódó egyszerűsítő rendelkezés az EU tagországok vonatkozásában. Egy elég speciális helyzetre keres megoldást; célja, hogy mentesítse a külföldi vállalkozásokat a belföldi bejelentkezés alól, illetve – hasonló külföldi szabályozás esetén – mentesítse a belföldi vállalkozást a külföldi bejelentkezés alól – kezdi friss bejegyzését Sztankó Dániel, az RSM Hungary közvetett adókkal foglalkozó igazgatója.

Nézzünk egy példát a 2019-ben érvényes szabályokra! Egy magyar adószámmal nem rendelkező osztrák vállalkozás Ausztriából belföldre hozza be a saját termékét és közvetlenül a magyar vevő tulajdonában lévő, vagy a vevő által bérelt raktárba tárolja be a vevőnek szánt, de neki még el nem adott terméket azzal, hogy a raktárból történő kitárolással a vevő szerzi meg a termék tulajdonjogát. A leendő vevő tehát tulajdonosként rendelkezik a termék fölött, még annak ellenére is, hogy a termék tulajdonjoga és a kockázatviselés csak a raktárból való kitároláskor fog átszállni. A termékértékesítést (és egyben a raktárból való kitárolást) a vevő fogja kezdeményezni.

Ha nem lenne a vevői készletre vonatkozó egyszerűsítés, akkor az alábbi két ügylet valósulna meg:

- Az osztrák cég saját áruit mozgatná Ausztriából Magyarországra, így az osztrák cégnek egy vélt Közösségen belüli beszerzése lett volna belföldön, magyar adószámot kellett volna kérnie.

- A raktárból történő kitároláskor (amely lehet, hogy csak hónapokkal később történne meg) egy belföldi áfás termékértékesítés valósulna meg. A magyar áfával terhelt számlát az osztrák vállalkozás a magyar adószámról lett volna köteles kibocsátani a magyar vevő számára, az áfát a magyar bevallásában be kellett volna vallania, és megfizetnie.

Mi az áfa-egyszerűsítés lényege?

Az egyszerűsítés lényege abban rejlik, hogy az Áfa törvény olyan törvényi fikciót állít fel, miszerint két ügylet helyett csak egy ügylet – ez esetben Közösségen belüli beszerzés – valósul meg, amikor a terméket kitárolják a raktárból és a tulajdonjog átszáll a vevőre. Ezt a Közösségen belüli beszerzést a magyar vevőnek kell bevallania az áfabevallásában, az osztrák vállalkozásnak belföldön nem kell bejelentkeznie annak ellenére, hogy az általa teljesített termékértékesítés belföldön ment végbe.

Mivel az osztrák vállalkozás által belföldre történő terméktovábbítás az áfában nem minősül Közösségen belüli beszerzésnek, ezért az EKAER rendszerben egyéb célú behozatal címén kell kérni EKAER számot a címzettnek, aki ebben az esetben a leendő magyar vevő.

A fordított helyzet (azaz, amikor a magyar vállalkozás továbbít saját terméket külföldre az ottani vevői készlet céljára) alkalmazása a célország szerinti szabályozástól függ, ami tagállamonként változó. A vevői készlet egyszerűsítésre ugyanis korábban nem volt egységes harmonizált uniós szabályozás, így minden tagállam sajátos módon határozta meg az egyszerűsítés alkalmazásának feltételrendszerét. Amennyiben a célország jogrendje megengedte az egyszerűsítés alkalmazását, úgy a magyar eladó szempontjából a termék továbbítása külföldre nem minősült Közösségen belüli értékesítésnek. Utóbbi csupán a célországban lévő raktárból történő kitároláskor valósult meg. Ettől függetlenül EKAER számot kellett kérni a magyar termék továbbítójának, egyéb célú kivitel címén.

Mi az áfaszabály 2020-tól?

2020. január 1-től az Európai Unióban harmonizálásra kerül a vevői készletre vonatkozó szabályozás. Ez azt jelenti, hogy az alábbiakban leírt feltételrendszer (vagy ehhez nagyon hasonló feltételrendszer) elviekben minden más tagállamban is bevezetésre kerül. A továbbiakban a Magyarországra termékét továbbító EU-s vállalkozás szempontjából vizsgáljuk, milyen feltételeknek kell megfelelnie a külföldi vállalkozásnak 2020-tól ahhoz, hogy Magyarországon ne kelljen az áfa hatálya alá bejelentkeznie.

A termék továbbítása nem minősül Közösségen belüli ügyletnek az alábbi feltételek teljesítése esetén:

- A terméknek a Közösség más tagállamába (Magyarországra) történő továbbítása abból a célból történik, hogy azt megérkezése után egy későbbi időpontban egy olyan másik adóalany részére értékesítsék, aki az EU-s küldő vállalkozással fennálló megállapodás alapján jogosult megszerezni e termék tulajdonjogát.

- A küldő külföldi adóalany nem rendelkezik gazdasági célú letelepedéssel Magyarországon.

- A leendő vevő magyar adószámmal rendelkezik, és a külföldi adóalany a feladás vagy az elfuvarozás megkezdésének időpontjában ismeri a leendő vevőt és a leendő vevő magyar adószámát.

- A küldő külföldi adóalany rögzíti a termék továbbítását egy külön nyilvántartásában, valamint az összesítő nyilatkozatában feltünteti a leendő vevőt és annak magyar adószámát.

Természetesen a magyar adóalanyok számára a fentiek szerint ugyanúgy rendelkezésre fog állni a vevői készlet egyszerűsítés szabálya az általuk az EU más tagállamaiba értékesített és kiszállított termékekre vonatkozóan.

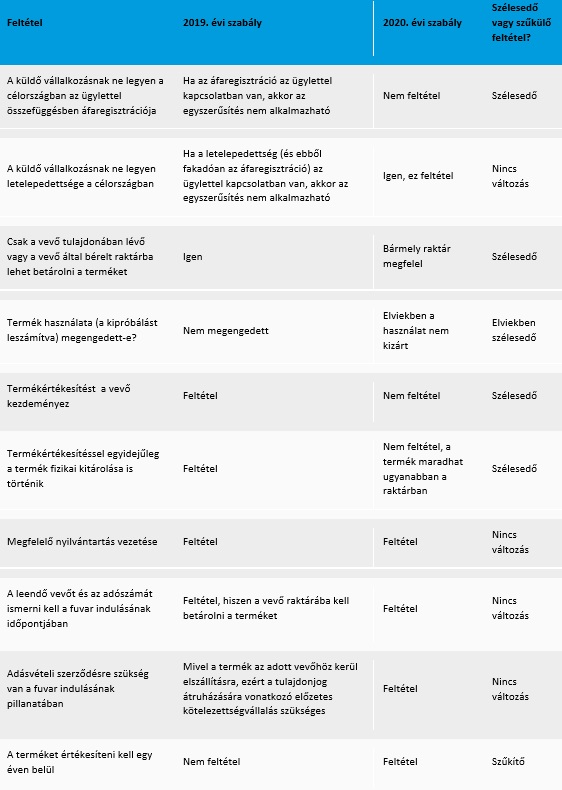

A vevői készlet jelenlegi és jövő évi áfaszabályainak összevetése

A kétféle szabályozást összehasonlítva magyar szempontból úgy látjuk, hogy szélesedik az egyszerűsítés alkalmazási hatálya. A könnyebb átláthatóság kedvéért a 2019-es magyar szabályokat és a 2020-as EU-s szabály feltételeit részletesen összehasonlítva az alábbiakat tapasztalhatjuk:

Mint látható, a vevői készletre vonatkozó szabályok alkalmazási területe jelentősen szélesedni fog 2020-tól.