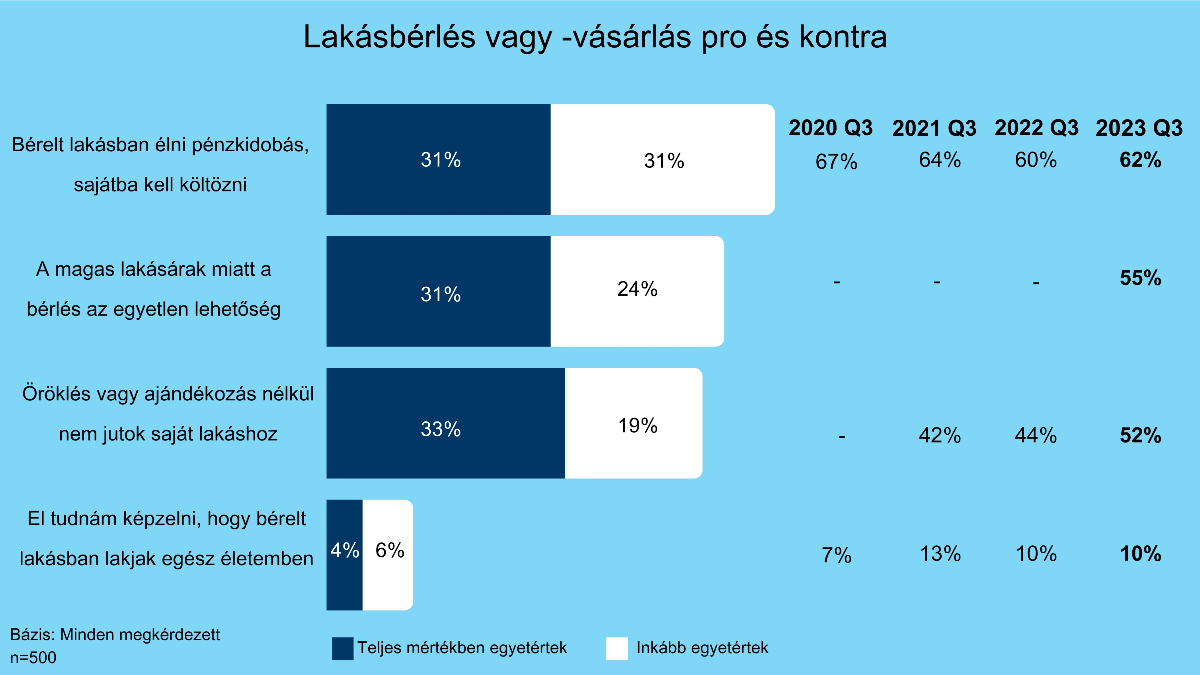

Jelentősen nőtt a 30-59 évesek körében azoknak az aránya, akik úgy látják, hogy nem sok esélyük van saját lakás tulajdonlására. A harmadik negyedévben 52 százalékuk egyetértett azzal, hogy ha nem örököl vagy kap ajándékba lakást, akkor nem lesz kizárólagos saját ingatlanja, ez jelentős emelkedést jelent éves szinten, tavaly ugyanis 44 százalékuk volt ilyen borúlátó – derül ki a K&H harmadik negyedévben készült biztos jövő felméréséből, amely a harmincas, negyvenes, ötvenes korosztály tagjainak lakáskilátásait vizsgálta. A válaszadók negyede úgy véli, az emberek túl nagy jelentőséget tulajdonítanak a saját lakásnak és feleslegesen sok anyagi terhet bevállalnak érte.

Az idén pesszimistábbak lettek a középkorúak, ami a saját lakás megszerzését illeti, erre jutott a K&H biztos jövő felmérése a harmadik negyedévben – közölte a pénzintézet.

Lakáskérdés sokféle megvilágításban

A kutatás szerint miközben az elmúlt négy évben 64 százalékról 75 százalékra nőtt a középkorúak esetében a saját tulajdonú lakóingatlannal rendelkezők aránya – köszönhetően annak is, hogy az infláció felgyorsulása előtti alacsonyabb kamatkörnyezetben könnyebben tudtak lakáshitelhez jutni. Ugyanakkor a jelenlegi bizonytalanabb környezet miatt az idén jelentősen megnőtt azok aránya, akik úgy gondolják, nem juthatnak a jövőben saját lakáshoz.

A 30-59 évesek 52 százaléka ugyanis azt mondta, ha nem örököl vagy kap egy lakást ajándékba, akkor esélye sincs saját lakáshoz jutni. Ez emelkedést jelent a korábbi évek eredményeihez képest, 2022 harmadik negyedévében ugyanis a válaszadók 44 százaléka, egy évvel korábban pedig 42 százaléka nyilatkozott így.

Talán javíthat a harmincas korosztály helyzetén az idén induló új lakástámogatási program, amelynek keretében az első, maximum 80 millió forintba kerülő lakóingatlan megszerzéséhez a gyermeket vállaló házastársak kedvezményes hitelt vehetnek fel.

Miközben sokan saját állításuk szerint nem látnak lehetőséget a saját lakás megvásárlására, a megkérdezettek 62 százaléka úgy véli, hogy mielőbb el kell érni ezt a célt, mert a lakásbérlés pénzpocsékolás. A nem saját tulajdonban lévő ingatlanban élőknek pedig 56 százaléka mondta ugyanezt. Az ingatlanvásárlást a középkorúak 54 százaléka sorolta a legjobb befektetési lehetőségek közé, szemben a korábbi felmérésekben szereplő 58-69 százalékkal. A csökkenésben vélhetően szerepet játszik, hogy az ingatlanok drágulása megállt, az idei második negyedévben az elsőhöz képest 0,1, a harmadikban 0,6 százalékkal csökkent a használt lakások ára a KSH adatai szerint.

Túl van lihegve?

Bár kisebbségben vannak, mégis négyből egy középkorú mondta azt, hogy „az emberek túl nagy jelentőséget tulajdonítanak a saját lakásnak, és feleslegesen sok anyagi terhet bevállalnak érte”.

Annak ellenére, hogy sokan a lakásbérlést nem tartják jó alternatívának, vannak, akik igen. A válaszadók 19 százaléka, vagyis tízből majdnem minden ötödik válaszoló szerint mára felértékelődött a mobilitás és gyakran érdemesebb lakást bérelni, a saját kézben lévő ingatlan túl sok kötöttséget jelent. Emellett 9 százalékos tábort alkotnak azok, akik úgy látják, az egész életüket le tudnák élni egy bérleményben.

Így is, úgy is

A K&H szakemberei anélkül, hogy állást foglalnának a lakásbérlés kontra lakásvásárlás kérdéskörben, azt mondják, hogy mindkét megoldás élethelyzethez mérten megfelelő alternatíva lehet.

„Akár az egyik, akár a másik jön szóba, a lakóingatlant biztosítani kell, hogy elkerülhetőek legyenek a nagy kiadással járó kellemetlen meglepetések” – mondta Kaszab Attila, a K&H Biztosító vezérigazgató helyettese. Aki lakást bérel, érdemes egyeztetnie a tulajdonossal, hogy milyen biztosítás szól az ingatlanra. Előfordulhat, hogy a tulajdonos csak magára az ingatlanra kötött biztosítást, a benne lévő ingóságokra nem. Ha így van, akkor a bérlőnek érdemes utóbbiakra külön biztosítást kötni.